Nos textos gregos e romanos, a injunção para conhecer-se a si mesmo está sempre associada àquele outro princípio que é o cuidado de si, e é essa necessidade de tomar conta de si que torna possível a aplicação da máxima délfica. Essa ideia, implícita em toda a cultura grega e romana, torna-se explícita a partir do Alcibíades I de Platão. Nos diálogos socráticos, em Xenofonte, Hipócrates, e em toda a tradição neoplatônica que começa com Albino, o indivíduo deve tomar conta de si mesmo. Deve ocupar-se de si antes de colocar em prática o princípio délfico. O segundo princípio se subordina ao primeiro.

(FOUCAULT, Michel. As técnicas de si. Traduzido por Karla Neves e Wanderson

Flor do Nascimento a partir de FOUCAULT, Michel. Dits et écrits. Paris:

Gallimard, 1994, v. IV, p. 783-813)

Segundo o raciocínio presente no texto, a subordinação dos princípios corresponde à seguinte ordem:

No Estado de Santa Catarina, foi promulgada lei complementar, de iniciativa do Governador do Estado, que, ao disciplinar determinados aspectos do regime próprio de previdência dos servidores públicos estaduais, estabeleceu critérios diferenciados para a concessão de aposentadoria aos servidores com deficiência. Relativamente à aposentadoria especial em questão, considerados esses elementos à luz da Constituição Federal e da Constituição do Estado de Santa Catarina, referida lei complementar é

Projeto de lei, de iniciativa do Governador do Estado de Santa Catarina, visando originalmente à instituição de gratificação para professores da rede pública de ensino pelo exercício de atividade na área de educação especial, é aprovado pela Assembleia Legislativa, com alteração resultante de emenda apresentada por Deputado Estadual, pela qual referida gratificação passou a ser prevista para os servidores em atividade na área, sem especificação ou distinção quanto ao cargo que ocupam ou função que exercem.

A esse propósito, considere as seguintes afirmações:

I. Projeto de lei que pretenda instituir gratificação, alterando o padrão remuneratório de servidores estaduais, é de iniciativa privativa do Governador do Estado, o que foi corretamente observado no caso.

II. Não é admissível emenda parlamentar que, em projeto de lei de iniciativa privativa do chefe do Executivo, implique aumento de despesa, o que, no caso em tela, acarreta a inconstitucionalidade parcial da lei, para atingir apenas a gratificação para os servidores não abrangidos pelo projeto original, mantendo-se hígida a previsão de gratificação aos professores em atividade na área de educação especial.

III. O Governador do Estado poderá, no prazo de quinze dias úteis, contados do recebimento, opor veto, por motivo de inconstitucionalidade, ao projeto de lei, caso em que deverá recair sobre o texto integral do dispositivo que instituiu a gratificação tal como aprovada, e, se derrubado o veto pela Assembleia e promulgada a lei, poderá propor ação direta de inconstitucionalidade perante o STF.

IV. Ademais de poder ser impugnada por meio de ação direta de inconstitucionalidade perante o STF, referida lei pode ser objeto de ação direta de inconstitucionalidade, de competência do Tribunal de Justiça do Estado, para a qual estão legitimados, dentre outros, o próprio Governador do Estado e o Procurador-Geral de Justiça, chefe do Ministério Público estadual.

À luz da Constituição Federal, da Constituição estadual e da jurisprudência do Supremo Tribunal Federal (STF), está correto o que se afirma APENAS em

As proibições de acumulação de cargos, empregos ou funções referidas na Lei estadual nº 6.745/1985 são decorrência imediata da aplicação do princípio

De acordo com a disciplina do Código Civil acerca da extinção do contrato, a

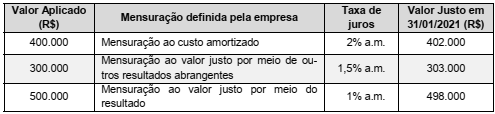

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada

JJ, domiciliado em Chapecó/SC, estando prestes a receber em doação um bem imóvel localizado no Estado do Paraná, pretende formular consulta ao Secretário de Estado da Fazenda de Santa Catarina, a respeito da aplicação de dispositivos referentes à alíquota e à base de cálculo do imposto incidente sobre a mencionada doação, pois o doador do referido bem também se encontra domiciliado em Santa Catarina.

De acordo com a legislação vigente, e com base na disciplina estabelecida na Lei estadual nº 3.938, de 26 de dezembro de 1966, no Decreto estadual no 22.586/1984 e na Portaria SEF nº 226/2001,

Determinada organização sindical legalmente constituída, com mais de três anos de existência, impetrou mandado de segurança coletivo em defesa de direitos líquidos e certos de parte de seus associados, na forma dos seus estatutos e em conformidade com suas finalidades. De acordo com a Lei federal nº 12.016, de 07 de agosto de 2009, esse mandado de segurança

A empresa “Devedor Feliz Ltda.” foi citada, em ação de execução fiscal promovida pela Fazenda Pública do Estado de Santa Catarina, para pagar a dívida com os juros de mora, multa de mora e encargos indicados na Certidão de Dívida Ativa, ou, alternativamente, garantir a execução. A empresa, porém, como pretendia oferecer embargos à execução, decidiu por não pagar, mas por garantir a execução.

De acordo com a Lei federal nº 6.830, de 22 de setembro de 1980, em garantia da execução, pelo valor da dívida, juros de mora, multa de mora e encargos indicados na Certidão de Dívida Ativa, a citada empresa poderá, dentre outras alternativas,

A Lei nº 10.297, de 26 de dezembro de 1996, estabelece que, no Estado de Santa Catarina, o ICMS NÃO incide em operações

O montante do valor do imposto a pagar é determinado em função da base de cálculo, da alíquota aplicável e, eventualmente, de outros fatores. No Estado de Santa Catarina, a Lei nº 10.297, de 26 de dezembro de 1996, estabelece que,

Considerando que o ICMS é um imposto que trabalha com conceitos de débito, crédito e saldo, a legislação prevê regras para transferência de eventual saldo. Conforme a Lei nº 10.297, de 26 de dezembro de 1996, no Estado de Santa Catarina,

Um veículo foi furtado em agosto de 2021 e não foi mais encontrado. Tratava-se de automóvel de passeio usado, licenciado no Estado de Santa Catarina desde a data de sua aquisição, em 2017, e o IPVA devido no exercício de 2021, no montante de R$ 1.800,00, já havia sido tempestivamente pago.

De acordo com a Lei estadual nº 7.543, de 30 de dezembro de 1988, a ocorrência do furto