Em relação às informações fiscais a serem publicadas pelas defensorias públicas, sobretudo para dar transparência dos recursos para pagamento com pessoal, é correto afirmar que as defensorias públicas:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

A documentação de auditoria fornece evidências de que o trabalho de auditoria está sendo desenvolvido em conformidade com as normas pertinentes e inclui a documentação de assuntos e julgamentos profissionais significativos.

Porém, na documentação de assuntos e julgamentos profissionais significativos, NÃO é adequado documentar:

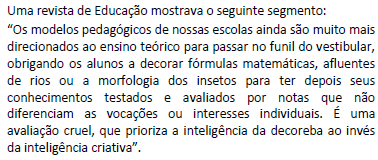

Entre as ideias defendidas no texto 1, a única que NÃO está presente é:

Na orelha do livro “A Bíblia: uma biografia” (Rio de Janeiro: Jorge Zahar. Ed., 2007), aparece o seguinte texto:

“A principal função da Bíblia, no entanto, ao longo de sua demorada gestação, não foi apoiar doutrinas e crenças particulares [....]. A produção de uma escritura sagrada consistiu antes em atividade contínua, um processo que buscava introduzir milhares de pessoas à transcendência”.

A informação abaixo que NÃO pode ser depreendida da leitura desse texto é:

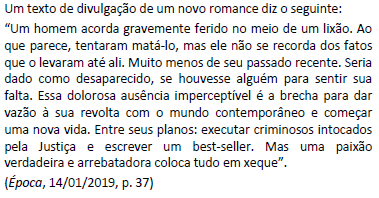

“Um homem acorda gravemente ferido no meio de um lixão”; a palavra “lixão”, apesar do sufixo aumentativo, não mostra esse valor, formando um vocábulo com novo sentido (texto).

O mesmo ocorre em:

“Pensamos com o idioma; se é mal usado, pensaremos mal!” (Fernando Lázaro Carreter)

Para esse linguista, a função da língua escrita é:

No texto, o segmento “ideia revolucionária” poderia ter trocado a ordem de suas palavras (revolucionária ideia) sem que isso modificasse suas classes gramaticais; a opção abaixo em que isso também ocorre é:

Com o escopo de garantir às Defensorias Públicas dos Estados mecanismos que lhes possibilitem cumprir suas funções constitucionais, o ordenamento jurídico lhes assegurou autonomia funcional, administrativa e iniciativa para elaboração de sua proposta orçamentária.

Nesse sentido, em matéria orçamentária, consoante dispõe a Lei Orgânica Nacional, as Defensorias Públicas Estaduais:

Maria procurou atendimento no órgão da Defensoria Pública, pretendendo ajuizar ação de revisão de alimentos, para majorar o valor da pensão alimentícia que seu ex-marido Mário paga para os filhos menores em comum. Para provar que o pai das crianças possui elevada renda não declarada, Maria apresentou ao Defensor Público pen-drive contendo áudio de ligação telefônica interceptada diretamente por ela, no qual Mário conversa com uma mulher, confessando auferir 50 mil reais por mês mediante trabalho informal.

No caso em tela, com base no texto constitucional, o Defensor Público:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

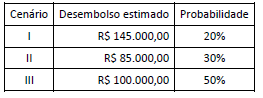

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

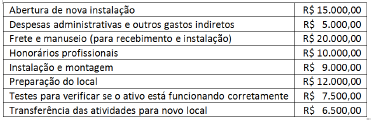

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é: