Assinale a opção que indica uma semelhança na elaboração da Demonstração do Resultado do Exercício e da Demonstração do Valor Adicionado.

De acordo com o Pronunciamento Conceitual Básico (R1) –

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, a administração não precisa apoiar-se

em relatórios contábeis-financeiros de propósitos gerais, uma

vez que

Uma sociedade empresária brasileira importa um equipamento do exterior. Essa aquisição está sujeita ao pagamento de ICMS. Assinale a opção que indica a data para definição da taxa do câmbio que será aplicável para a determinação do ICMS.

No Relatório de Auditor Independente sobre as Demonstrações Financeiras Individuais e Consolidadas, de acordo com as Normas Brasileiras de Contabilidade, após o parágrafo da opinião, deve ser tratada em parágrafo de outros assuntos, a seguinte demonstração contábil:

A Cia. Beta investiu em um título de dívida emitido pela Cia. Alfa. A Cia. Beta tem a intenção de manter o título por um longo período, mas não irá mantê-lo até o vencimento. Assinale a opção que indica a correta contabilização da contrapartida do reconhecimento deste ativo a valor justo:

De acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção que indica a principal diferença entre as provisões e os passivos contingentes.

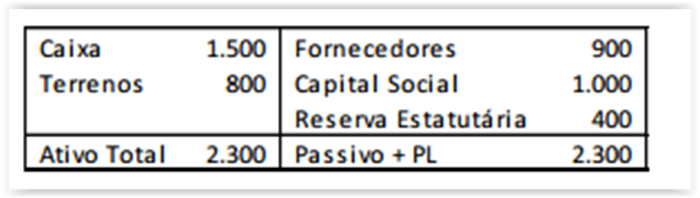

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

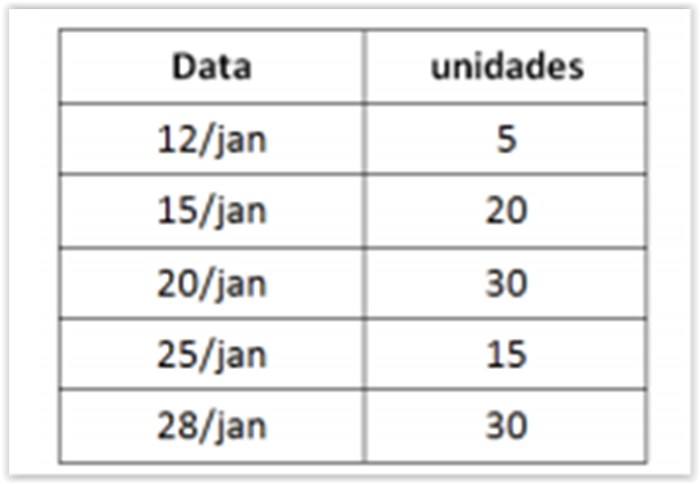

Uma sociedade empresária fabricava e vendia bolas. Em

31/12/2015, ela não possuía estoque de matéria prima e de

produtos acabados.

Em 01/01/2016, a sociedade empresária comprou matéria prima

para a produção de cem bolas. Estas ficaram prontas em

10/01/2016, quando foram colocadas à venda.

As vendas das bolas ocorreram do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

prazo médio de estocagem da empresa.

Uma empresa reconhecia as seguintes provisões para efeito contábil: I. Provisão para perdas em processos trabalhistas. II. Provisão para férias. III. Provisão para décimo terceiro salário. IV. Provisão para redução do estoque a valor de mercado. São dedutíveis, no período de sua constituição, as seguintes provisões:

A Lei Sarbanes-Oxley foi assinada, em 30 de julho de 2002, nos Estados Unidos. As afirmativas a seguir dizem respeito à Lei Sarbanes-Oxley à exceção de uma. Assinale-a.

Assinale a opção que indica o pensamento em que não ocorre uma estruturação com base numa antítese.

A charge a seguir refere-se à desaceleração do ritmo de

crescimento da economia chinesa, observada a partir de 2012.

Assinale a opção que apresenta um dos fatores responsáveis por

essa desaceleração.

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, o Regime de Competência representa

A Lei das Sociedades por Ações permite a constituição da reserva de lucros a realizar com o objetivo de evitar que a distribuição dos dividendos obrigatórios seja superior à parcela realizada do lucro do exercício. De acordo com a legislação em vigor, o item passível para constituição da reserva de lucros a realizar é

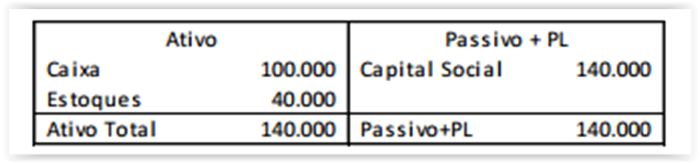

Uma sociedade empresária apresentava, em 01/06/2015, o

seguinte balanço patrimonial:

Em 30/06/2015, a sociedade empresária vendeu 90% de seu

estoque por R$ 70.000,00 em duas parcelas iguais. A primeira

será recebida dentro de 30 dias e a segunda em 60 dias. A

sociedade empresária considera a taxa de desconto de 3% ao

mês, para desconto a valor presente.

Além disso, a sociedade empresária incorreu em despesa de

aluguel de R$ 10.000,00 e despesa financeira de R$ 5.000,00.

Com base nas informações acima, considerando que a sociedade

empresária considera os efeitos relevantes e efetua os ajustes a

valor presente, assinale a opção que indica o lucro bruto obtido

em 31/12/2015.