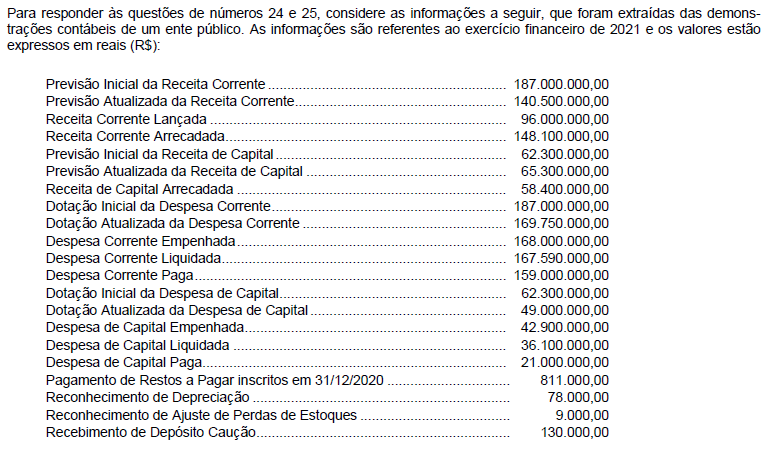

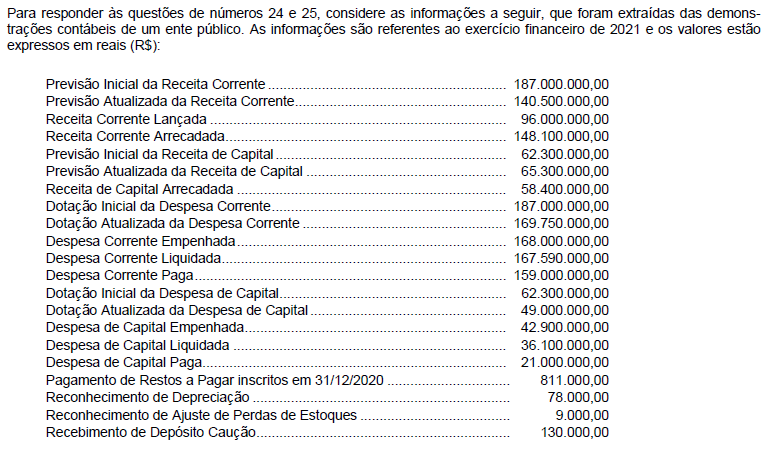

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei no 4.320/1964,

O caput deste artigo estabelece que o projeto de lei do plano plurianual deverá ser devolvido para sanção até o encerramento do primeiro período da sessão legislativa, enquanto o § 2o obriga o seu envio, ao Poder Legislativo, até o dia 30 de abril do primeiro ano do mandato do Chefe do Poder Executivo. Isso representará não só um reduzido período para a elaboração dessa peça, por parte do Poder Executivo, como também para a sua apreciação pelo Poder Legislativo, inviabilizando o aperfeiçoamento metodológico e a seleção criteriosa de programas e ações prioritárias de governo. (Razões de Veto ao art. 3o da LRF. Mensagem 627/2000)

É certo que o art. 3o da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima.

À míngua de tal regulamento,

O princípio do orçamento bruto determina a inclusão de receitas e despesas

De acordo com a Lei de Responsabilidade Fiscal, se o relatório resumido de execução orçamentária indicar que a execução da receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível nos termos

O direito da Administração de anular os atos administrativos que praticar e dos quais decorram efeitos favoráveis para os destinatários

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Quem perdia um escravo por fuga dava algum dinheiro a quem lho levasse. Punha anúncios nas folhas públicas, com os sinais do fugido, o nome, a roupa, o defeito físico, se o tinha, o bairro por onde andava e a quantia de gratificação. (4o parágrafo)

Os termos sublinhados acima constituem, respectivamente,

Se Adão vai ao cinema, Benedito consegue estudar e Carla não faz brigadeiro. Carla fez brigadeiro, então podemos afirmar que

Nos termos do Regimento Interno do Tribunal Regional do Trabalho da 5a Região,

Nos termos da Lei no 9.784/1999, que regula o processo administrativo no âmbito da Administração Pública Federal,

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2021,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o empenho de despesa para a amortização do principal da dívida pública e o recebimento de depósito caução dão origem, respectivamente, a

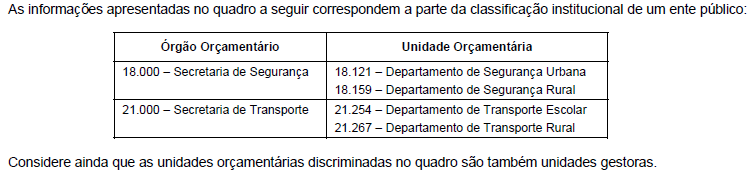

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser