A lei de responsabilidade fiscal

O conceito de Constituição financeira contempla, entre outros aspectos:

De acordo com o que estabelece o ordenamento jurídico, bem como o entendimento dos tribunais superiores acerca do crime de excesso de exação, art. 316, §1o, do Código Penal,

De acordo com o que estabelece o Código Penal, bem como o entendimento doutrinário, é causa excludente de culpabilidade

A adequada flexão e as normas de concordância verbais estão adequadamente observadas na frase:

O Arquipélago de Fernando de Noronha, na esteira da Constituição do Estado de Pernambuco, dotado de estatuto próprio, com autonomia administrativa e financeira, é um

De acordo com a lei de regência da sociedade anônima, Lei no 6.404/1976, ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Essas demonstrações

De acordo com o Código Civil, são pessoas jurídicas de direito público interno

O Registro C170 da EFD-ICMS/IPI (Sped-Fiscal) tem por objetivo

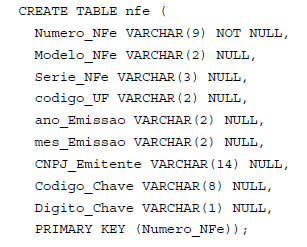

Instruções: Para responder às questões 66 e 67, considere a tabela abaixo, criada em um banco de dados relacional aberto e em condições ideais.

Para inserir um registro com valores de teste na tabela nfe, utiliza-se a instrução SQL:

Relativamente ao ICMS devido ao Estado de Pernambuco, conforme estabelece a Lei no 15.730, de 17 de março de 2016, decreto do Poder Executivo pode exigir o pagamento antecipado do imposto, com a fixação, se for o caso, do valor da base de cálculo da operação subsequente efetuada pelo contribuinte.

Neste caso, quando o recolhimento do referido imposto for realizado por meio do regime de substituição tributária, a base de cálculo do imposto antecipado é o

O Decreto estadual no 44.650, de 30 de junho de 2017, estabelece regras aplicáveis no caso de utilização de mercadoria de forma diversa daquela que lhe foi atribuída no momento do respectivo registro na escrita fiscal.

Segundo estas regras, no período fiscal em que ocorrer o evento, o sujeito passivo deve, quando a mercadoria,

É responsável, solidariamente, pelo pagamento do IPVA e pelos acréscimos devidos ao Estado de Pernambuco, conforme estabelece a Lei no 10.849, de 28 de dezembro de 1992, entre outros,

No que se refere à base de cálculo do Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ICD), devido ao Estado de Pernambuco, a Lei no 13.974, de 16 de dezembro de 2009, estabelece:

A Constituição federal estabelece limitações ao poder de tributar.

Neste contexto, é vedado