Conforme o disposto no Decreto estadual no 44.650, de 30 de junho de 2017, fica suspensa a exigência do ICMS devido na

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte − Simples Nacional, instituído pela Lei complementar no 123, de 14 de dezembro de 2006,

Nos termos da NBC TA 810, a conclusão do supervisor pode ser considerada

Um auditor sempre deve estar ciente de que o resultado de seu trabalho pode ser influenciado pelos riscos de auditoria. A avaliação dos riscos baseia-se em procedimentos de auditoria para a obtenção de informações necessárias para essa finalidade, e nas evidências obtidas ao longo de toda a auditoria, podendo envolver, por exemplo, classes de transações, saldos contábeis ou divulgações significativas que não de saldos contábeis.

Nesse sentido, nos termos da NBC TA 200 (R1),

Um auditor, designado para realizar auditoria em operações de importação de mercadoria do exterior, foi indagado pela entidade auditada acerca dos destinatários de transmissão da Nota Fiscal Eletrônica (NF-e) pertinente a essa operação.

O auditor esclareceu que, nos termos do Ajuste SINIEF 07/05, uma vez concedida a autorização de uso da NF-e, a administração tributária da unidade federada do emitente deverá transmitir a NF-e à receita Federal do Brasil e à unidade federada

No que se refere à Escrituração Fiscal Digital (EFD), o Ajuste SINIEF 02/09 do Confaz dispõe que, mediante celebração de protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderão

No Plano de Contas Aplicado ao Setor Público, as contas contábeis Custos, Descontos Financeiros Obtidos e Previsão da Receita pertencem, respectivamente, às

Ana e Paulo brincaram de correr em uma rua, que possui várias casas de um único lado, numeradas sequencialmente a partir do número 1, sendo a casa 1 a que está mais à esquerda e a casa com o maior número a que está mais à direita. Nessa brincadeira, avançar significa correr no sentido da última casa e voltar significa correr no sentido da casa de número 1. No início da brincadeira, as duas crianças estavam em frente à casa de número 1, quando começaram a correr, ao mesmo tempo e com a mesma velocidade, da seguinte maneira:

Ana avançou até chegar à casa 6, depois voltou 2 casas, chegando à casa 4, voltou a avançar 5 casas, chegando à casa 9 e voltou 2 casas, chegando à casa de número 7. Ana continuou esse processo, avançando 5 casas e depois voltando 2 casas até chegar em frente à última casa da rua, quando parou de correr.

Paulo avançou 7 casas, depois voltou 5 casas, depois avançou 7 casas, depois voltou 5 casas e continuou esse processo até que Ana parou de correr, momento em que ele também parou de correr.

Se Ana avançou um total de 185 casas, no momento em que pararam de correr, Ana e Paulo estavam, respectivamente, em frente às casas de números:

São apresentados a seguir os saldos das contas componentes do Patrimônio líquido de uma empresa, constantes do Balanço Patrimonial de 31/12/2019, com os valores expressos, em reais:

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão.

O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

O Patrimônio Líquido contabilizado da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2020, R$ 60.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nesta data, 60% das ações da Refrigerantes Saudáveis S.A. e passou a deter seu controle. O valor justo líquido dos ativos e passivos identificáveis foi avaliado em R$ 75.000.000,00 e o valor pago pela empresa Todas as Bebidas S.A. foi R$ 55.000.000,00. A participação dos acionistas não controladores é mensurada pela parte que lhes cabe no valor justo líquidos dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

A União publica no seu Diário Oficial decreto concedendo isenção de ICMS a diversos produtos da cesta básica, no intuito de reduzir os preços ao consumidor final.

Nos termos previstos na Constituição Federal de 1988, esta isenção

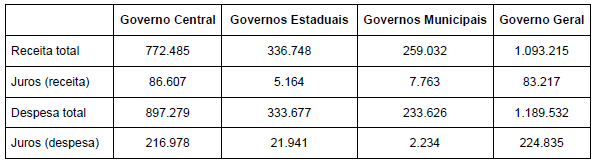

Sobre as contas públicas para o segundo trimestre de 2022, publicadas pelo Tesouro Nacional (R$ milhões − valores correntes),

considere as informações seguintes:

Com base nesses números:

Empresa que atua na venda de móveis e utensílios apresentou três pedidos de restituição de débitos tributários na Secretaria de Fazenda de determinado Estado, em 16/03/2022.

O primeiro (P1) refere-se a débitos em atraso pagos a maior em 13/12/2017, cujos fatos geradores teriam ocorrido em 14/05/2015.

O segundo (P2) refere-se a débitos em atraso pagos a maior em 29/06/2017, por erro na determinação da alíquota aplicável, cujos fatos geradores teriam ocorrido em 19/04/2017.

O terceiro (P3) refere-se a débitos pagos em 14/07/2016 devido a decisão administrativa desfavorável à empresa e que foi anulada por decisão judicial transitada em julgado em 17/11/2021.

Nos termos previstos no Código Tributário Nacional, tendo em vista APENAS a questão do prazo de natureza decadencial, os pedidos P1, P2 e P3 devem ser, respectivamente.

Loja de artigos esportivos, contribuinte do ICMS e submetida ao regime normal de apuração, oferece aos seus clientes as seguintes promoções:

I. Na compra de 10 bolas de golf, com pagamento à vista, em dinheiro ou no cartão de débito, desconto de 10% no ato da compra. O preço da bola de golf é de R$ 100,00.

II. Na compra de camisa oficial da seleção brasileira amarela ou azul, com pagamento por boleto bancário com vencimento em 30 dias a contar do ato da compra, sendo que se o cliente pagar antes do prazo, o desconto será de 10% do valor da compra. O preço da camisa da seleção brasileira é de R$ 1.000,00.

José Carlos, praticante de golf, comprou 10 bolas de golf, pagando em dinheiro no ato da compra, aproveitando a promoção do desconto. Resolveu também comprar a camisa azul da seleção brasileira optando pelo pagamento por meio de boleto bancário. No dia seguinte às compras realizadas, José Carlos retornou à loja e resolveu comprar a camisa amarela da seleção brasileira, optando pelo pagamento por meio de boleto bancário.

Depois de cinco dias, José Carlos realizou a quitação do boleto da camisa azul, aproveitando a promoção do desconto e posteriormente realizou a quitação da camisa azul na data do vencimento do boleto.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), as bases de cálculo do ICMS das operações de venda para José Carlos das 10 bolas de golf, da camisa azul da seleção brasileira e da camisa amarela serão, respectivamente:

Acerca do tema dos orçamentos, a Constituição Federal estabelece: