De acordo com a legislação tributária brasileira, as Pessoas Jurídicas, por opção ou por determinação legal, podem ser tributadas por diferentes formas. Todos os modos de tributação para as empresas brasileiras, são:

O processo de revisão orçamentária

As evidências de auditoria devem ser apropriadas e suficientes. Dessa forma é de responsabilidade do Auditor a execução de procedimentos de auditoria apropriados a cada circunstância em seu cotidiano profissional, tendo como objetivo a obtenção de evidências adequadas e suficientes. NÃO é um procedimento para obtenção de evidências de auditoria:

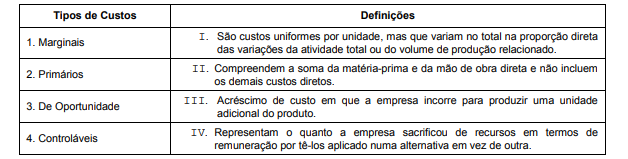

No tocante à Terminologia Contábil Básica, especificamente, tratando-se da Terminologia dos Custos Industriais a definição de

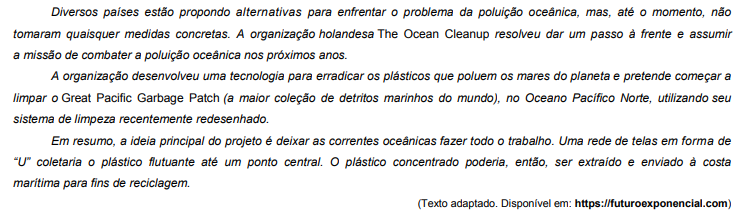

Atenção: Para responder à questão, considere o texto abaixo.

A proposta da organização holandesa é

Atenção: Para responder à questão, considere o texto abaixo.

Considere as seguintes passagens do texto:

... até o momento, não tomaram quaisquer medidas concretas. (1º parágrafo)

... coletaria o plástico flutuante até um ponto central. (3º parágrafo)

Nos dois contextos, o vocábulo “até” estabelece relação de

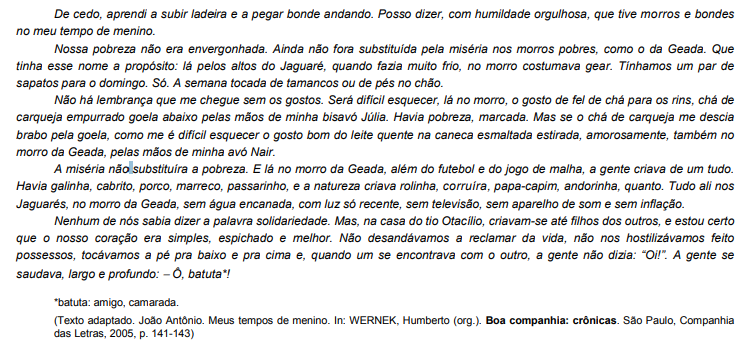

Atenção: Para responder à questão, considere o texto abaixo.

Uma frase em que se interpreta corretamente o conteúdo do 5º parágrafo é

Atenção: Para responder à questão, considere o texto abaixo.

No contexto do 5º parágrafo, em contraste com “Ô, batuta!”, a saudação “Oi” demonstra maior

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

- A característica materialidade é um aspecto específico da relevância.

- Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

- Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

- Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

- Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo

relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

A Documentação de auditoria, segundo a Norma Brasileira de Contabilidade Técnica de Auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor. NÃO são exemplos de documentação de auditoria:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

Considere a tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

Segundo Padoveze (2015), não existe uma única maneira de estruturar o orçamento de uma empresa, e consequentemente fazer o processo de avaliação e controle desse orçamento. Dentre as ferramentas para a elaboração do Planejamento Orçamentário de uma empresa, existe o chamado Orçamento de Base Zero (OBZ). A esse respeito, o