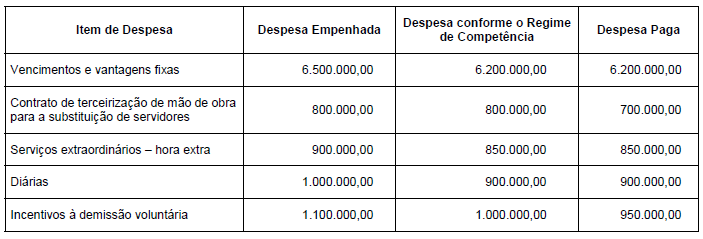

As seguintes informações sobre despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar nº 101/2000, referente ao exercício financeiro de 2017, foi, em reais,

Lei de certo Estado, fruto de projeto de iniciativa parlamentar, determinou que o valor das aposentadorias e pensões dos titulares de cargos públicos efetivos tenha como limite máximo aquele estabelecido para os benefícios do regime geral de previdência social, tendo, ainda, instituído para os referidos servidores regime de previdência complementar, de caráter facultativo.

Na sequência, o Governador do Estado editou decreto criando autarquia para administrar o regime de previdência complementar.

Nessa situação, observa-se que a Constituição Federal foi contrariada APENAS no que toca à

Suponha que o Chefe do Poder Executivo, valendo-se das competências que lhe são conferidas pela Constituição da República, pretenda proceder a uma grande reorganização administrativa. Para tanto, editou decreto, invocando seu poder regulamentar, detalhando a aplicação de diploma legal que criou Secretarias e órgãos públicos, aproveitando o mesmo diploma para extinguir determinados cargos criados pela mesma lei. Nesse caso, o chefe do Poder Executivo, ao editar tal decreto,

O domínio das noções de tributo, imposto, taxa e contribuição implica o conhecimento das regras atinentes tanto à sujeição ativa, como à sujeição passiva das obrigações tributárias, principal e acessórias. De acordo com o CTN, que estabelece as normas gerais de direito tributário, o sujeito

Carlos Eduardo, domiciliado no Distrito Federal, era proprietário de duas chácaras: Chácara São Carlos, em que ele criava um rebanho caprino, e Chácara Santo Eduardo, em que ele criava rebanho ovino, estando ambas localizadas no Distrito Federal.Cada uma delas foi avaliada em R$ 400.000,00, no exercício de 2016. O rebanho caprino e o ovino foram avaliados, na mesma data, pelos respectivos valores de R$ 150.000,00 e R$ 50.000,00.

Em 2018, Carlos Eduardo vendeu a Marcelo a Chácara São Carlos, juntamente com todo o rebanho caprino que nela se encontrava, por R$ 550.000,00.

Também em 2018, doou a Jandira a Chácara Santo Eduardo e o gado ovino que nele se encontrava, perfazendo um valor de R$ 450.000,00.

Considerando que o Distrito Federal tem competência para instituir tanto tributos de competência estadual, como tributos de competência municipal, esta pessoa jurídica de direito público poderá lançar e cobrar o

De acordo com o que estabelece a Lei Complementar distrital nº 937/2017, é legal, relativamente ao ISSQN, a edição de norma jurídica hábil, em maio de 2018, que conceda

Levantamento fiscal é o meio pelo qual a Fazenda Pública do Distrito Federal pode apurar o movimento real tributável realizado pelo sujeito passivo do ICMS, em determinado período, conforme previsão expressa do art. 18 do Código Tributário do Distrito Federal. No que tange a este levantamento fiscal:

I. o imposto correspondente ao valor da receita omitida, apurada por meio deste procedimento, será cobrado mediante aplicação da alíquota interna média vigente no período, para as operações ou prestações realizadas pelo sujeito passivo.

II. ele poderá levar em consideração os valores e quantidades das entradas e das saídas de mercadorias e dos respectivos estoques, inicial e final.

III. o valor da receita omitida, apurada por meio deste procedimento, é considerado decorrente de operação ou prestação tributada.

IV. ele poderá levar em consideração os coeficientes médios de lucro bruto ou de valor acrescido, por atividade econômica, localização e categoria do sujeito passivo.

Está correto o que se afirma APENAS em

No campo de tributação, o valor do imposto devido é, em regra, o resultado do produto da base de cálculo pela alíquota. Assim, é importante a definição da base de cálculo em lei, para dar segurança aos agentes econômicos. A Lei distrital nº 1.254/1996, que dispõe sobre o ICMS no Distrito Federal, estabelece regras para determinação da base de cálculo deste imposto, nas operações internas com mercadorias, quando não se conhece o valor da operação. Dentre estas regras, a base de cálculo do ICMS é o preço

No que se refere ao direito ao crédito do ICMS, essencial para o exercício do princípio da não cumulatividade, a Lei distrital nº 1.254/1996 estabelece que

Para evitar ou limitar a chamada “Guerra Fiscal" entre os Estados, a Lei distrital nº 1.254/1996 estabelece que as isenções relativas ao ICMS somente serão concedidas ou revogadas, nos termos da Lei Complementar nº 24/1975. A disciplina estabelecida pela referida Lei Complementar também se aplica à

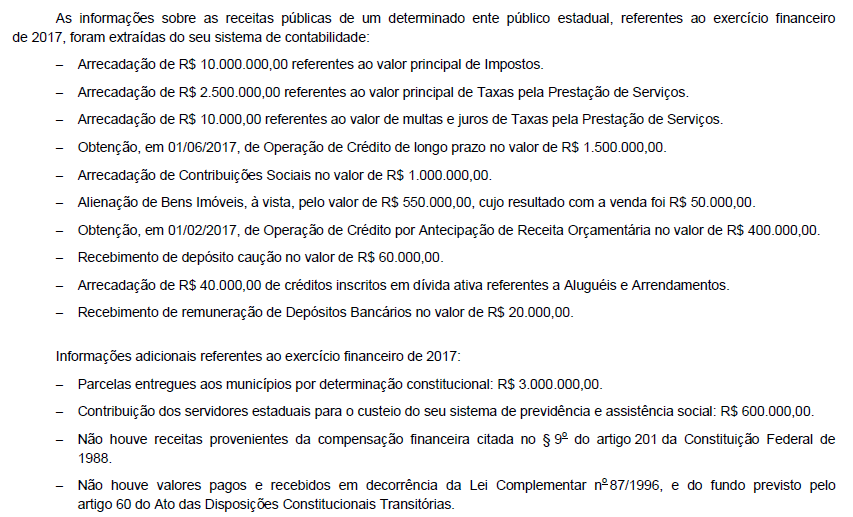

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com as determinações da Lei Complementar nº 101/2000, a Operação de Crédito por Antecipação de Receita Orçamentária, deveria ter sido liquidada até

As seguintes obrigações foram incorridas por um determinado ente público estadual em março de 2018:

− Operação de crédito no valor de R$ 1.200.000,00 com vencimento em março de 2020.

− Operação de crédito no valor de R$ 700.000,00, prevista no orçamento, com vencimento em dezembro de 2018.

De acordo com as determinações da Lei Complementar nº 101/2000, as obrigações incorridas pelo ente público estadual classificam-se, respectivamente, como dívida pública

Determinado ente público estadual emitiu demonstrativo em que consta o montante das disponibilidades de caixa em 31/12/2017 e os valores das despesas liquidadas inscritas em restos a pagar nessa mesma data. De acordo com as determinações da Lei Complementar nº 101/2000, tal demonstrativo deve estar contido no

De acordo com a Constituição Federal, com a Lei Orgânica do Distrito Federal e com a jurisprudência do Supremo Tribunal Federal, é compatível com a ordem constitucional a edição de

Considere um projeto de emenda à Lei Orgânica do Distrito Federal apresentado pelo Governador, o qual visa a suprimir iniciativa privativa sua para dispor sobre o regime jurídico dos servidores do Distrito Federal. A Comissão de Constituição e Justiça deve emitir parecer