Considere os itens abaixo.

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, excluindo a empresa estatal dependente.

IV. As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Consoante dispõe a Lei Complementar nº 101/2000, é norma de escrituração das contas públicas APENAS o indicado nos itens

Considere os itens abaixo.

I. Assistir à equipe de trabalho no planejamento e execução da auditoria.

II. Assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão.

III. Permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

IV. Manter um registro de assuntos de importância recorrente para auditorias futuras.

V. Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Nos termos da NBC TA 230, esses itens representam as denominadas finalidades adicionais

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Com base nestas informações, é correto afirmar:

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

O impacto reconhecido no resultado de 2016 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2016 foram, respectivamente,

Em 1/6/2017, o ordenador de despesas de uma determinada Defensoria Pública emitiu empenhos para a aquisição de material de consumo no valor de R$ 10.000,00 e a manutenção dos elevadores do prédio a ser realizada por meio de serviços de terceiros − pessoa jurídica no valor de R$ 8.000,00. Em 9/6/2017, o material de consumo foi entregue pelo fornecedor e a manutenção dos elevadores foi realizada pelo prestador de serviço e, nesta mesma data, ocorreu a liquidação de ambas as despesas pelo valor total empenhado. Em 30/6/2017, tanto o fornecedor do material de consumo quanto o prestador de serviço foram pagos. O material de consumo foi utilizado no mês de julho de 2017. Assim, o impacto da despesa orçamentária com material de consumo e com serviços de terceiros − pessoa jurídica no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial referentes ao mês de junho de 2017, foram reconhecidos, respectivamente, em

A redução no resultado patrimonial de 2016 referente a este veículo foi, em reais, de

A Lei Complementar nº 101/2000 determina que Estados, o Distrito Federal e os Municípios devem encaminhar ao Ministério da Fazenda, nos termos e na periodicidade a serem definidos em instrução específica deste órgão, as informações a respeito das dívidas públicas interna e externa. Segundo essa norma, esses dados constituirão

Considere os itens abaixo.

I. Informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

II. Risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

III. Risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

IV. Postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

V. Nível alto, mas não absoluto, de segurança, no contexto da auditoria de demonstrações contábeis.

Nos termos da NBC TA 200, esses itens definem, respectivamente,

Considere os itens abaixo.

I. O objetivo e a extensão dos trabalhos.

II. A metodologia adotada.

III. Os principais procedimentos de auditoria aplicados e sua extensão.

IV. A descrição dos fatos constatados e as evidências encontradas.

V. Os riscos associados aos fatos constatados.

Nos termos da NBC TI 01, esses itens são aspectos mínimos que devem ser abordados

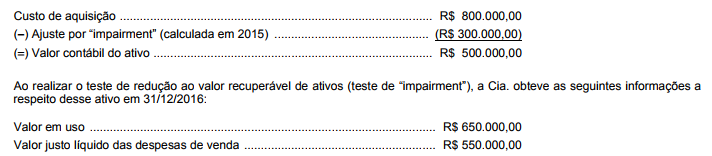

A Cia. Industrial possuía, em 31/12/2016, um ativo intangível com vida útil indefinida. Os valores evidenciados para este ativo, nesta data, são apresentados a seguir:

O valor contábil apresentado no Balanço Patrimonial de 31/12/2016 para este ativo foi, em reais,

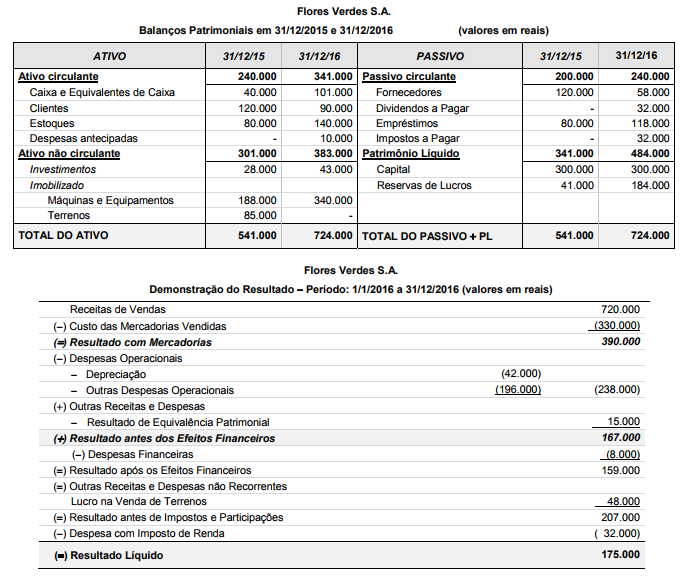

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

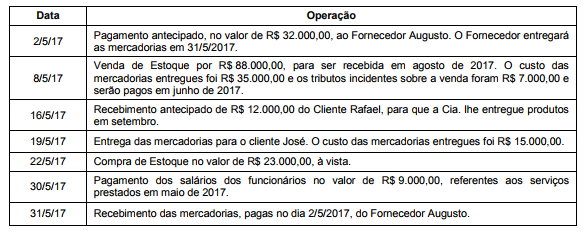

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

A Defensoria Pública de um determinado Estado apresentava, em 1/1/2016, dotação inicial de R$ 500.000,00 referente a material de consumo para a execução das atividades de atendimento jurídico à população carente. Em novembro de 2016, verificada a existência de recursos provenientes de excesso de arrecadação e precedida de exposição justificada e prévia autorização legislativa, foi acrescentado à dotação orçamentária referente a material de consumo o valor de R$ 55.000,00 necessário para a continuidade do serviço. Com base nessas informações e conforme disposto na Lei nº 4.320/1964, a alteração na dotação orçamentária realizada pela Defensoria Pública corresponde a um crédito adicional

Durante um congresso sobre Auditoria Governamental, o expositor explicou as caraterísticas dos planos, orçamentos e leis de diretrizes orçamentárias, das prestações de contas e o respectivo parecer prévio, do Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal. Nos termos da Lei Complementar nº 101/2000, todos esses são instrumentos de

Durante os trabalhos, um auditor independente concluiu que não seria possível obter segurança razoável, bem como que uma opinião com ressalva no relatório seria insuficiente nas circunstâncias para atender aos usuários previstos nas demonstrações contábeis. Nesse caso, a NBC TA 200 requer que o auditor