Considere que a Secretaria de Estado da Saúde tenha contratado a reforma de diversas unidades básicas de atendimento e, em face de superveniente contingenciamento de recursos orçamentários, se veja impossibilitada de dar seguimento à integralidade do objeto contratual. Diante dessa situação e, com base no regramento estabelecido na Lei no 8.666/1993, a Administração contratante

Um grupo de empresas privadas engendrou um acordo para fraudar procedimentos licitatórios instaurados para a contratação de importantes obras pela Administração pública. A fraude foi descoberta e algumas das empresas, temendo as consequências dos atos praticados, manifestaram interesse em celebrar acordo de leniência, na forma prevista pela Lei federal no 12.846/2013, conhecida como Lei Anticorrupção. De acordo com as disposições do re ferido diploma legal, I.apenas a pessoa jurídica que seja a primeira a se manifestar sobre seu interesse em cooperar para a apuração do ato ilícito poderá celebrar o acordo de leniência. II.constitui uma das condições para a celebração do acordo de leniência que a pessoa jurídica admita a sua participação no ilícito. III.a celebração do acordo de leniência isentará a pessoa jurídica exclusivamente das sanções de natureza pecuniária. Está correto o que se afirma APENAS em

O Sr. Antônio dos Santos, em abril de 2010, foi notificado de um Auto de Infração lavrado pelo Estado do Pernambuco, exigindo um débito de ITCMD, no importe de R$ 34.659,67, supostamente devido em razão de uma doação realizada em outubro de 2007. O contribuinte apresentou tempestivamente impugnação administrativa, alegando que o auto de infração não continha a descrição do fato constitutivo da suposta infração fiscal, como exigia a legislação que disciplinava o processo administrativo fiscal do Estado do Pernambuco, razão pela qual o débito tributário deveria ser desconstituído. O julgador de primeira instância administrativa, em janeiro de 2011, contudo, não acolheu a defesa administrativa do contribuinte, mantendo incólume o débito fiscal. O Sr. Antônio dos Santos, então, interpôs recurso administrativo para instância administrativa superior, que, em setembro de 2013, deu provimento ao recurso, para anular o crédito tributário, asseverando que a Fiscalização não teria observado os requisitos de validade do auto de infração exigidos na mencionada legislação estadual. Diante do caso hipotético, o Estado do Pernambuco

Considere as proposições a seguir, com base no CTN: I.Salvo disposição de lei em contrário, quando o valor tributário esteja expresso em moeda estrangeira, no lançamento farse- á sua conversão em moeda nacional ao câmbio do dia da ocorrência do fato gerador da obrigação. II.A observância das normas complementares exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo. III.A responsabilidade é pessoal ao agente quanto às infrações em cuja definição o dolo específico do agente seja elementar. Está correto o que se afirma em

O Estado do Pernambuco lavrou auto de infração contra a empresa Redealegre, cobrando-lhe ICMS e multa, sob o fundamento de que promoveu saída de mercadoria sem o devido recolhimento do imposto. Notificada, a Redealegre apresentou impugnação e os recursos administrativos cabíveis, mas o auto de infração foi mantido na esfera administrativa. Ocorre que a empresa, nesse período, enfrentando problemas financeiros e não conseguindo saldar suas obrigações, teve sua falência decretada. No caso hipotético, o Estado do Pernambuco, ao promover a cobrança do débito fiscal, deverá acionar

A empresa Construnorte, que atua no seguimento da construção civil, situada no Município de Caruaru/PE, adquire energia elétrica da distribuidora Energeste, situada em Recife/PE, que, por sua vez, recolhe ICMS sobre a energia fornecida e sobre a demanda contratada, ainda que não utilizada. A empresa Construnorte, então, sustentando que o imposto não incide sobre a demanda contratada e não utilizada, promoveu ação de repetição de indébito. Diante da situação hipotética, a empresa

A Lei Estadual no 10.654/1991 dispõe sobre o reexame

necessário de uma decisão. De acordo com esta lei,

A Lei Estadual no 10.654/1991, no que se refere às ações

fiscais e a exclusão de espontaneidade do sujeito passivo,

estabelece que, uma vez iniciada a fiscalização, o funcionário

ou autoridade fiscal competente terá, para concluí-la,

um determinado prazo, que será contado a partir da

ciência da intimação feita na forma prevista em lei.

Esse prazo é de

De acordo com a Lei Estadual no 13.974/2009, o Estado

do Pernambuco é sujeito ativo do ICD incidente sobre a

transmissão

I.por doação, em dinheiro, da importância de

R$ 200.000,00, sendo que, no momento em que a

doação foi efetuada, o doador tinha domicílio no

Estado de Alagoas e o donatário era domiciliado na

cidade de Caruaru/PE.

II.causa mortis da nua-propriedade de bem imóvel

localizado no Estado da Paraíba, cujo valor venal é

de R$ 5.000.000,00, sendo que o processo de

inventário correu na cidade de Garanhuns/PE e

todos os herdeiros residiam na cidade de Natal/RN.

III.por doação, em dinheiro, da importância de

R$ 500.000,00, depositada em agência bancária

localizada na cidade do Rio de Janeiro/RJ, sendo

que o doador, na data da doação, tinha domicílio na

República Portuguesa e o donatário era domiciliado

na cidade de Petrolina/PE.

IV.causa mortis de bem imóvel localizado no Estado

de Pernambuco, com valor venal de

R$ 3.000.000,00, cujo inventário correu no Município

de Salvador/BA, cidade em que residem os

herdeiros do falecido, sendo que autor da herança,

no momento do óbito, era domiciliado e residente

na República Argentina.

V.por doação, de joias diversas, custodiadas em

agência bancária da cidade de São Paulo/SP, com

valor venal de R$ 2.000.000,00, sendo que o

doador, pernambucano de nascimento, tinha

domicílio no Estado do Ceará no momento em que

efetuou a referida doação, e o donatário, por sua

vez, estava domiciliado na cidade de Olinda/PE.

VI.causa mortis de diversos veículos automotores, registrados

e licenciados no Município de Teresina/PI,

no valor total de R$ 1.000.000,00, sendo que o

autor da herança era domiciliado na cidade de

Camaragibe/PE, cidade em que correu o processo

judicial de inventário, e que todos os herdeiros

eram domiciliados no Estado do Pará.

Considerando que os doadores, os donatários e os

herdeiros são todos pessoas naturais (pessoas físicas),

está correto o que se afirma APENAS em

A empresa Asa Branca Ltda., da região do agreste pernambucano, enquadrada no regime do Simples Nacional, fabrica roupas

para vaqueiros. Adquiriu matéria-prima de fornecedor pernambucano, enquadrado no regime normal de apuração, no valor de

R$ 20.000,00, operação sujeita à alíquota de 17% e com tributação normal. Fabricou e vendeu um lote de calças de vaqueiro

para uma loja de Recife/PE, do regime normal de apuração, pelo valor de R$ 50.000,00. A empresa Asa Branca está sujeita,

pelo regime do Simples Nacional, a pagar um percentual de 11,61%, mais 0,5,% de IPI, totalizando o percentual de 12,11%. O

percentual de ICMS embutido nesse valor será de 3,95%. Quanto ao crédito de ICMS nas operações descritas, de acordo com

a Lei Complementar no 123/2006, é correto afirmar que

A empresa atacadista Galo da Alvorada importou mercadorias para revender, oriundas da China, recolhendo o ICMS da

importação, por guia especial, sobre uma base de cálculo de R$ 1.000.000,00, valor no qual já se encontra incluído o próprio

ICMS. Vendeu 50% desse lote de mercadorias pelo valor de R$ 800.000,00, com isenção e sem previsão de manutenção de

crédito. Vendeu 25% desse lote de mercadorias, pelo valor de R$ 600.000,00, para comerciantes de Pernambuco, em

operações tributadas. Vendeu os restantes 25% para comerciantes de Tocantins, em operação tributada, pelo valor de

R$ 600.000,00. Considerando alíquota interna de 17%, o valor final do ICMS apurado, nesse período, é de

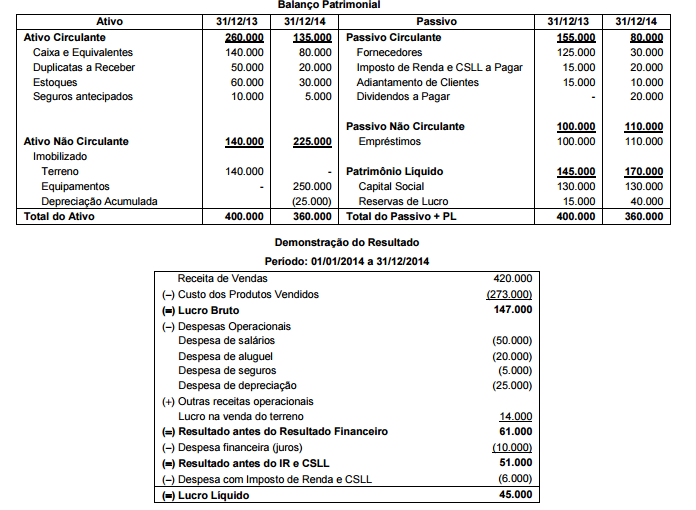

A empresa Comercial de Bebidas S.A. apresentou as seguintes demonstrações contábeis (valores em reais):

Balanço Patrimonial

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi

recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi,

em reais,

A Cia. Empréstimos S.A. obteve, em 01/12/2014, um empréstimo de US$ 500.000,00, para ser pago integralmente em 01/12/2015. Não há incidência de juros sobre o empréstimo e na data da obtenção a taxa de câmbio era R$ 2,65/US$ 1,00. Em 31/12/2014, a taxa de câmbio era R$ 2,70/US$ 1,00 e a taxa de câmbio média do mês de dezembro de 2014 foi R$ 2,68/US$ 1,00. Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00. Com base nestas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi

Suponha que, por meio de medida provisória, o Presidente da República proceda à abertura de créditos orçamentários destinados a viabilizar a execução de investimentos e despesas de custeio considerados imprescindíveis a setores sensíveis e essenciais da administração federal, como implementação de adutoras, modernização de sistemas de transporte ferroviário e construção habitacional para famílias de baixa renda. A esse propósito, à luz das disposições constitucionais pertinentes, tem-se que: I.É expressamente vedada a adoção de medidas provisórias sobre matéria relativa a planos plurianuais, diretrizes orçamentárias, orçamentos e créditos adicionais e suplementares, ressalvada uma única exceção. II.Admite-se, excepcionalmente, a possibilidade de adoção de medida provisória para abertura de créditos suplementares visando ao atendimento de despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. III.No caso em exame, ausente o pressuposto material que autoriza a edição de medidas provisórias para abertura de créditos orçamentários. IV.Despesa dessa natureza se caracterizaria como despesa ordinária ou, quando muito, exigiria a abertura de crédito suplementar ou especial, que depende de prévia autorização legislativa. Está correto o que se afirma APENAS em

Projeto de lei de iniciativa de Deputado Federal, que pretenda dispor sobre o procedimento relativo à criação, incorporação, fusão e ao desmembramento de Municípios, será