A empresa Verde & Azul S.A. adquiriu, em 01/12/2014, mercadorias para serem revendidas aos seus clientes. As mercadorias foram adquiridas à vista por R$ 200.000,00, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 30.000,00 e tributos não recuperáveis no valor de R$ 23.000,00. Adicionalmente, a empresa Verde & Azul S.A. contratou e pagou o valor de R$ 8.000,00 pelo transporte destas mercadorias adquiridas até o seu depósito, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 1.000,00. Em 30/12/2014, a empresa Verde & Azul S.A. revendeu todos estes produtos por R$ 420.000,00, à vista, e sobre o valor da venda houve incidência de impostos no valor de R$ 63.000,00. Com base nestas informações, o lucro bruto apurado pela empresa em dezembro de 2014 foi, em reais,

Diante da existência de controvérsia entre órgãos judiciais quanto à constitucionalidade de determinada lei estadual em face da Constituição da República, o Governador do Estado respectivo promove, perante o Supremo Tribunal Federal, ação declaratória de constitucionalidade. Referida ação

Suponha que o Estado de Pernambuco pretenda recuperar e ampliar sua infraestrutura rodoviária, objetivando melhorar o processo logístico de escoamento da produção agrícola e que, em face do montante dos investimentos demandados, tenha optado por utilizar, como modalidade contratual, a parceria público-privada. A modelagem econômico- financeira do projeto a ser licitado indicou que a projeção da receita tarifária potencialmente auferida pelo parceiro privado com a exploração das rodovias não seria suficiente para fazer frente aos custos operacionais e de manutenção da malha concedida e tampouco para a realização dos investimentos de recuperação e ampliação pretendidos. Diante desse cenário, a adoção da modalidade parceria público-privada afigura-se

Suponha que determinados dirigentes de uma autarquia estadual tenham praticado atos de gestão em desacordo com as finalidades institucionais da entidade, atendendo a solicitações de natureza política. Com a substituição desses dirigentes, bem assim dos agentes políticos do Estado, pretendeu-se rever tais atos, os quais já haviam sido, inclusive, objeto de apontamentos pelos órgãos de controle interno e externo, bem como questionados judicialmente em sede de Ação Popular. Considerando os mecanismos de controle aos quais se submete a Administração pública,

De acordo com as disposições da Lei estadual no 11.781/2000, que regula o processo administrativo no Estado de Pernambuco,

A empresa Pilsen explora atividade de comércio de cervejas e, em junho de 2013, entregou a Guia de Informação e Apuração do ICMS, que é um tributo sujeito a lançamento por homologação, relativo a novembro de 2012, cujo vencimento era em dezembro de 2012, sem, no entanto, recolher qualquer quantia a esse título. Diante da situação hipotética, o Estado do Pernambuco deverá

De acordo com o CTN, é correto afirmar:

A empresa Costura Inglêsa, que atua no comércio varejista de tecidos, por meio de estabelecimento situado no Município de Timbaúba/PE, realizou operação com outro estabelecimento da mesma pessoa jurídica, localizado no Município do Teresina/PI, destinando-lhe material para a confecção de fardamento dos funcionários. Sobre a hipotética situação relatada,

A empresa Tudo Mais, que atua na prestação de serviço de terraplanagem, sediada no Estado do Paraíba, adquiriu da empresa Machine Express, sediada nos Estados Unidos, um trator de esteira para utilizar na exploração de sua atividade, tendo o equipamento ingressado no país por meio do Porto de Suape, no Estado do Pernambuco. Nesse caso,

De acordo com a Lei Estadual no 10.654/1991, compete

A Lei Estadual no 10.654/1991 assegura ao sujeito passivo

da obrigação tributária o direito de formular consulta sobre

a interpretação e aplicação da legislação relativa aos tributos

estaduais.

Estabelece, ainda, que não será acolhida a consulta

De acordo com a Lei Estadual no 11.904/2000, o TATE

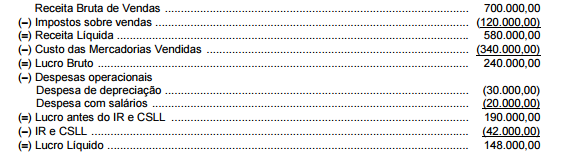

A Cia. Valor & Riqueza, empresa comercial, apresentou as seguintes informações referentes ao ano de 2014, com os valores

expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de

R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014

foi, em reais,

Sob o fundamento de que a não constituição de Câmaras Regionais inviabiliza o pleno acesso do jurisdicionado à justiça em todas as fases do processo, a pretensão de promover judicialmente o funcionamento descentralizado de determinado Tribunal Regional Federal

À luz das normas constitucionais referentes à repartição de receitas tributárias entre os entes da federação, pertencem aos Estados e ao Distrito Federal, entre outros,