Um Estado pretende transferir a competência e a execução de determinados serviços públicos a outro ente integrante de sua Administração indireta. Editou lei criando esse ente, por meio da qual disciplinou a organização administrativa e a execução dos serviços públicos. Considerando o cenário descrito, o Estado optou pela criação de uma

A empresa Comercial S.A. realizou, em 31/12/2012, uma venda, do produto A, no valor total de R$ 90.000,00, tendo recebido R$ 30.000,00 à vista e o restante para ser recebido em 30/04/2014. Se o cliente tivesse efetuado a compra do produto A à vista, ele pagaria, no total, R$ 83.000,00. Com base nestas informações e na regulamentação vigente, a empresa Comercial S.A. reconheceu, no momento da venda, uma receita de vendas de

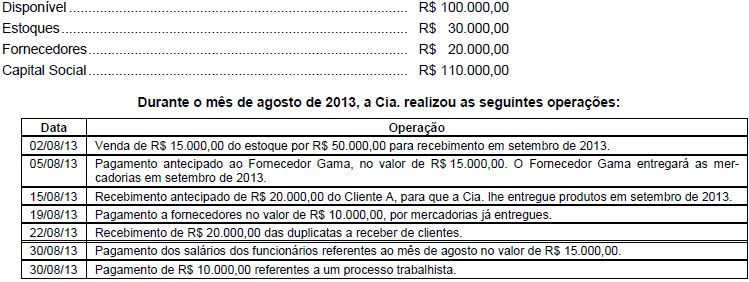

A Cia. Comércio & Comércio adota o critério da Média Ponderada Móvel para controle dos estoques e, durante o mês de agosto de 2013, realizou as seguintes operações:

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

A Cia. Reconhecedora passou a ter influência significativa na Cia. A ao adquirir, em 01/01/2012, 20% de participação na Cia. A por R$ 200.000,00, adquirindo apenas ações ordinárias. O Patrimônio Líquido da Cia. A, em 01/01/2012, era composto apenas pelo Capital Social, o qual possuía 500 ações ordinárias e 500 ações preferenciais. Durante 2012, a Cia. A reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Considere as seguintes assertivas sobre retificações de erros:

I. Um erro de período anterior deve ser corrigido por reapresentação retrospectiva, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

II. A retificação de erro de período anterior deve ser excluída dos resultados do período em que o erro é descoberto.

III. As mudanças nas estimativas contábeis à medida que se conhece informação adicional, se constitui retificação de erro.

Está correto o que se afirma em

A Cia. Mar adquiriu, em 01/01/2011, um equipamento por R$ 197.000,00, à vista. A vida útil econômica estimada deste equipamento, na data de aquisição, foi de 15 anos e o valor residual de R$ 17.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era de 10 anos e o valor residual de R$ 8.000,00. Com base nestas informações, o valor da depreciação acumulada evidenciado no Balanço Patrimonial da Cia. Mar, em 31/12/2012, foi

Determinada empresa obteve, em 30/09/2013, um empréstimo para financiar sua expansão. O valor do empréstimo obtido foi de R$ 1.000.000,00, para pagamento integral (principal e juros) em 30/09/2015 e taxa de juros de 2% a.m. (juros simples). Os custos incorridos e pagos para a obtenção deste empréstimo foram de R$ 10.000,00. De acordo com estas informações e sabendo que o empréstimo é mensurado pelo custo amortizado, o reconhecimento deste empréstimo no Balanço Patrimonial da empresa, em 30/09/2013, provocou um aumento de

Considere as seguintes assertivas a respeito das provisões:

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

Propaganda irregular foi fixada em locais públicos da cidade, em desatendimento à legislação que disciplina o setor. Em reação, as autoridades competentes promoveram a remoção do material de propaganda, autuando e multando os responsáveis pela conduta. Esses, irresignados, questionaram a atuação, que foi

Uma determinada empresa apresentava, em 31/12/2012, em seu Balanço Patrimonial, as seguintes informações a respeito de uma máquina:

Custo de aquisição ........................................................................... R$ 300.000,00

Depreciação acumulada ................................................................... R$ 110.000,00

Perda por Impairment ....................................................................... R$ 60.000,00

Por motivos operacionais, a empresa decidiu vender esta máquina, em 31/12/2012, por R$ 220.000,00 para serem recebidos em fevereiro de 2013, sem juros. Com base nestas informações, o resultado obtido com a venda da máquina foi

A Cia. Reconhecedora S.A. é uma empresa comercial e possuía, em 31/07/2013, a seguinte situação patrimonial:

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

A Cia. Rentável apresentava, em 31/12/2011, um Patrimônio Líquido composto por: Capital Social: R$ 250.000,00; Reservas de Capital: R$ 10.000,00; Reserva Legal: R$ 47.000,00 e Reserva para Expansão: R$ 15.000,00. Em 2012, a Cia. Rentável apurou um Lucro Líquido de R$ 100.000,00, cuja destinação estabelecida no estatuto é a seguinte:

Reserva Legal: constituída nos termos da Lei;

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

Para apurar os custos referentes ao serviço de atendimento psicológico ofertado por uma entidade pública, são apropriados a cada consulta psicológica apenas os custos variáveis. Neste caso, a entidade utiliza o método de custeio

Determinado ente federado encaminhou anteprojeto de lei ao poder legislativo para edição de lei autorizativa da alienação onerosa de bens imóveis, da qual constava, além do valor mínimo, o destino do produto do negócio jurídico a ser celebrado mediante prévia licitação pública. A conduta da Administração pública é expressão do princípio da

A empresa Crédito Bom S.A. é uma companhia de capital aberto e, em 01/01/2012, adquiriu um caminhão por meio de arrendamento mercantil financeiro, para ser pago em 3 prestações anuais iguais de R$ 63.635,47 cada, vencendo a primeira em 31/12/2012. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 183.000,00. Sabendo que o valor presente das prestações é de R$ 180.000,00 e que a taxa efetiva de juros é de 3% ao ano, a empresa Crédito Bom S.A. reconheceu