Em dezembro de 2021, o Governo do Estado do Pará publicou uma lei para prevenir a epidemia do Covid-19 nos clubes paraenses de futebol. Esta determina que os clubes precisarão, até 31 de maio de 2022, fazer testes de COVID-19 em todos os seus jogadores antes dos treinos e dos jogos oficiais e emitir certificados liberando os jogadores aptos, isto é, com resultados negativos nos testes. O Estado possui 12 times que disputam a Série A do Campeonato Paraense, e cada time tem cerca de 40 jogadores em seu plantel. A diretoria do Clube Real Maniçoba de Futebol informou que os testes e as certificações estavam previstos para os meses de janeiro a março de 2022 e representariam custo de R$ 1.200,00 por atleta.

Para o cumprimento da legislação, o Governo do Estado tem feito campanhas educativas com todos os clubes e advertido que os inadimplentes com essa determinação serão penalizados com multa de R$ 12.000,00 por atleta, devendo ser pagas até o quinto dia útil do mês subsequente a sua emissão, correndo o risco ainda de ser excluído do campeonato.

Quanto à obrigatoriedade de constituição das provisões e de acordo com a legislação vigente, o contador do Clube Real Maniçoba de Futebol deverá constituir, em 31/12/2021, uma provisão de

Sobre os salvados de sinistros das seguradoras é correto afirmar que

Sobre a imunidade tributária dos livros é correto afirmar o seguinte:

Uma auditora da Secretaria de Fazenda do Estado do Pará, ao elaborar a sua declaração de imposto de renda (pessoa física) referente ao exercício 2014, verificou no comprovante de rendimentos pagos e de retenção de imposto de renda na fonte, expedido pelo seu órgão pagador, que foram retidos na fonte, no exercício, valores a maior do que o devido e que os valores excedentes não foram deduzidos da sua base de cálculo, gerando um valor a pagar ainda a titulo de imposto de renda. Dirigindo-se à sede da Receita Federal do Brasil, em Belém, a técnica que a atendeu informou que não havia, naquele momento, como resolver a questão administrativamente e que a melhor forma de fazê-lo seria ajuizar uma ação judicial. Considerando essa situação, que envolve pedido de repetição do indébito, a melhor alternativa para identificar e justificar quem deve ser responável pela devolução dos valores ao contribuinte é

Um dos mais recentes Projetos de Lei que envolve alguma reforma tributária no Brasil é o PL 4452, de 2021 que visa a alterar a Lei 11.482 de 31/05/2007, que rege o imposto sobre a renda e proventos de qualquer natureza. Uma das normas da proposta prevê que, a partir do mês de janeiro do ano-calendário de 2022, a tabela do IRPF fique assim:

Como se percebe, nessa proposta deixa de existir a atual primeira faixa de tributação, que impõe uma alíquota de 7,5%, passando para uma base de cálculo maior, a iniciar a tributação em alíquota de 15%, e nas suas justificativas afirma o Senador proponente: “O efeito perverso da inflação nas pessoas de menor renda não decorre apenas do aumento do nível geral de preços, mas de efetiva perda de renda em razão de uma maior alíquota efetiva na tributação da renda das pessoas físicas.”

Sobre essa justificativa apresentada pelo Senador proponente é correto afirmar que o Projeto de Lei tem como principal justificativa para mudança das faixas de tributação da tabela de imposto de renda o fato de que a atual tabela

Publicada em 13 de setembro de 1996, a Lei Complementar 87/1996 (popularmente conhecida como “Lei Kandir”) dispõe genericamente sobre o ICMS no âmbito dos Estados e do Distrito Federal, mas uma de suas maiores repercussões, em especial para o Estado do Pará em razão de sua base econômica mineral, diz respeito às previsões que impliquem isenções ao pagamento do referido imposto em determinadas condições.

Considerando a Lei Kandir e as hipóteses de não incidência tributária por ela instituídas, é correto afirmar o seguinte:

João Neves é Procurador do Estado designado pelo Governador do Estado do Pará para atuar em uma das Câmaras de Julgamento do Tribunal Administrativo de Recursos Fazendários (TARF), sendo certo que, nessa qualidade, é uma de suas competências funcionais

Com base na Lei Estadual n. 5.529/1989, acerca do Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) no âmbito do Estado do Pará, é correto afirmar o seguinte:

Nos termos da Lei Complementar n. 87/1996 e da Lei Complementar n. 116/2003, a respeito das chamadas “operações mistas” de ISS e ICMS, analise as assertivas seguintes:

I. Uma empresa prestadora de serviços de reparação de pontes, que fabrique em local diverso da prestação do serviço as peças de madeira utilizadas para o conserto, pagará ISS pelo serviço de reparação e ICMS pela peça de madeira fornecida que naquele for utilizada.

II. Um prestador de serviços de fotografia pagará ISS pelo serviço e ICMS pelo material nele empregado.

III. Uma empresa que realize a organização de festas e recepções, bem como bufês, pagará ISS pelo serviço de organização, mas deverá pagar ICMS pelo fornecimento de alimentação e bebidas.

IV. Prestadora de serviços de jardinagem, inclusive poda de árvores, deve pagar ISS pelo serviço, mas está submetida ao pagamento de ICMS pelo material nele empregado.

Estão corretas apenas as assertivas

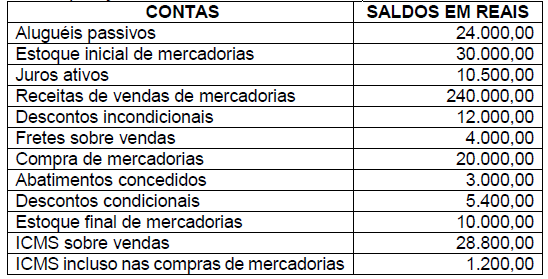

Determinada empresa, em 31/12/2020, apresentou em seu balancete de verificação os seguintes saldos para fins de apuração de seu resultado econômico:

Levando em consideração que a referida empresa utiliza o sistema de inventário periódico, pode-se dizer que a empresa obteve

A companhia Rainha do Norte S/A, ao analisar um determinado ativo, identificou que o seu valor líquido de venda é de R$ 8.010,00, seu valor em uso é de R$ 8.110,00 e seu valor contábil bruto é de R$ 11.220,00, com depreciações acumuladas em R$ 2.325,00 e perdas estimadas no valor de R$ 480,00. O valor recuperável, o valor líquido contábil e a perda por redução ao valor recuperável, são, respectivamente,

Os custos de transação são, por natureza, gastos incrementais, já que não existiriam ou teriam sido evitados se essas transações não ocorressem. A contabilização desses custos de transação, incorridos na alienação de ações em tesouraria, devem ser

O seguinte fator influencia o tamanho da amostra para os testes substantivos e respectivo efeito no tamanho da amostra:

Ao executar os procedimentos de auditoria na conta de estoques de mercadorias para revenda, o auditor elaborou o seguinte papel de trabalho:

Como resultado do trabalho, considerando que a empresa não registrou ajuste algum na conta de estoques de mercadorias para revenda até o momento, o auditor deve:

Considerando as curvas IS (Investiment-Saving) e LM (Liquidy money), o(s) fator(es) que determina(m) se essas curvas são elásticas ou inelásticas são