Acerca do Imposto sobre Produtos Industrializados na Importação IPI-Importação, da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços - PIS/PASEP-Importação e da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior - COFINS-Importação, analise os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Não constitui fato gerador do IPI-Importação o desembaraço aduaneiro de produtos nacionais que retornem ao País aos quais tenha sido aplicado o regime aduaneiro especial de exportação temporária, salvo se descumprido o regime.

II. Serão desembaraçados com suspensão do pagamento do IPI-Importação as matérias- primas, os produtos intermediários e os materiais de embalagem, importados diretamente por pessoas jurídicas preponderantemente exportadoras ou por estabelecimento industrial fabricante preponderantemente das partes e peças destinadas a estabelecimento industrial fabricante de produto classificado no Capítulo 88 da Nomenclatura Comum do Mercosul.

III. A entrada de bens estrangeiros no território nacional é fato gerador da Contribuição para o PIS/PASEP-Importação e da COFINS- Importação. Consideram-se entrados no território nacional os bens que constem como tendo sido importados e cujo extravio venha a ser apurado pela administração aduaneira, exceto quanto às malas e às remessas postais internacionais e à mercadoria importada a granel que, por sua natureza ou condições de manuseio na descarga, esteja sujeita a quebra ou a decréscimo, desde que o extravio não seja superior a três por cento.

IV. Há previsão legal de suspensão da exigência da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação nas importações efetuadas por empresas localizadas na Zona Franca de Manaus, de matérias-primas, produtos intermediários e materiais de embalagem para emprego em processo de industrialização por estabelecimentos industriais instalados na Zona Franca de Manaus e consoante projetos aprovados pelo Conselho de Administração da Superintendência da Zona Franca de Manaus.

No que concerne à Jurisdição Aduaneira, é incorreto afirmar que:

Sobre o sistema multilateral de comércio e a Organização Mundial do Comércio (OMC), assinale a opção incorreta.

Sobre os Preços de Transferência, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os Preços de Transferência, consistentes na manipulação de preços de negócios havidos entre pessoas vinculadas, constituem prática ilícita, passível de ser desconsiderada pela autoridade fiscal, porque sua utilização tem por único objetivo a transferência de lucros para a parte do negócio que esteja domiciliada no exterior, em país com menor carga tributária.

II. O Método dos Preços Independentes Comparados (PIC) e o Método do Custo de Produção mais Lucro (CPL) são parâmetros legalmente previstos para o alcance de limite mínimo permitido para dedução de valores na determinação do lucro real, a título de custos, despesas e encargos, relativos a bens, serviços e direitos, constantes de documento de importação ou de aquisição, nas operações realizadas entre pessoas vinculadas.

III. As disposições legais relativas aos Preços de Transferência se aplicam, também, às operações realizadas entre pessoas jurídicas ou físicas domiciliadas no Brasil e pessoas jurídicas ou físicas residentes ou domiciliadas em país que não tribute a renda ou que a tribute abaixo de percentual legalmente previsto pela lei brasileira ou cuja lei não permita acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas, casos para os quais a aplicação das regras de preços de transferência prescinde da existência de vínculo entre as partes contratantes.

IV. Nos termos da legislação tributária, as operações de exportação de bens, serviços ou direitos produzidos no território brasileiro para empresa vinculada, sediada em outro país, que venham a ser configuradas como exportações destinadas à conquista de novos mercados, fazem jus a tratamento normativo diferenciado relativo a Preços de Transferência em comparação ao aplicável a operações de exportação comuns entre partes vinculadas.

De acordo com a legislação tributária em vigor, assinale a opção incorreta.

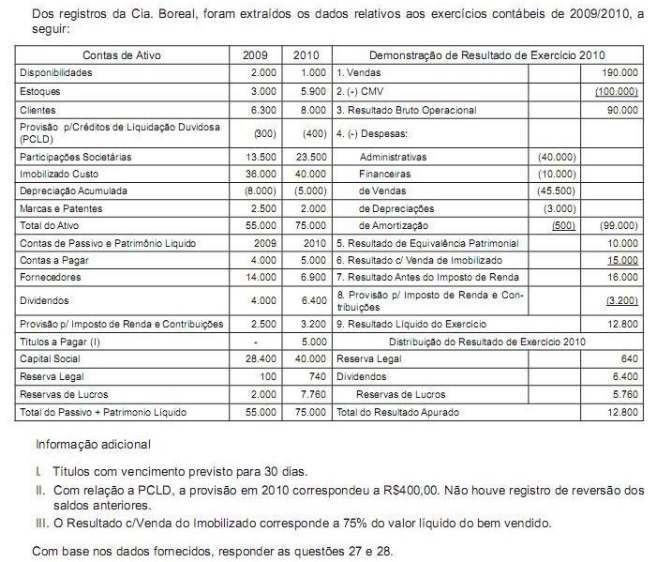

O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

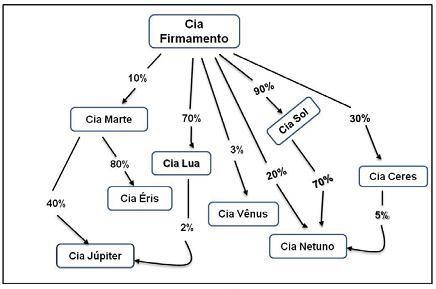

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Sobre o Imposto de Importação, e sobre valoração aduaneira, é correto afirmar que:

Sobre os regimes aduaneiros, é incorreto afirmar que:

A propósito das instituições relacionadas a comércio exterior no Brasil, assinale a opção correta.

A Lei n. 12.546, de 14 de dezembro de 2011, prevê incidência específica do Imposto sobre Produtos Industrializados (IPI) sobre certos tipos de cigarros (Cigarros que contenham tabaco - classificados no código 2402.20.00 da TIPI, com exceção do EX 01). A respeito desta incidência, assinale a opção incorreta.