Sobre as suspensões do pagamento e as reduções de alíquotas (programas específicos) da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços - PIS /PASEP-Importação, e da Contribuição para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior COFINS-Importação, assinale a opção correta.

Sobre mercadorias avariadas e extraviadas; alfandegamento; e sobre infrações e penalidades dispostas na legislação aduaneira, é correto afirmar:

Quanto ao Sistema Geral de Preferências, é correto afirmar que:

Sobre o Imposto sobre Produtos Industrializados (IPI), julgue os itens abaixo, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. A Secretaria da Receita Federal do Brasil (RFB) é autorizada a adequar a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), em decorrência de alterações promovidas na Nomeclatura Comum do Mercosul (NCM) pela Câmara de Comércio Exterior (CAMEX), caso as alterações promovidas pela CAMEX impliquem necessidade de adequação de alíquotas na TIPI pela RFB.

II. A empresa comercial exportadora, que adquirir produtos industrializados com fim específico de exportação, é obrigada ao pagamento do IPI suspenso na saída dos produtos do estabelecimento industrial, caso referidos produtos venham a ser destruídos, furtados ou roubados.

III. De acordo com as regras gerais para interpretação de classificação de produtos na Tabela de Incidência do Imposto sobre Produtos Indutrializados (TIPI), a classificação de um produto, quando misturado ou composto de mais de uma matéria, efetuar-se-á, alternadamente, por uma das seguintes regras: a) na posição em que tiver descrição mais específica; b) na posição da matéria ou artigo que lhe conferir caráter essencial; c) na posição que der lugar a aplicação da alíquota mais elevada; d) na posição situada em último lugar na ordem numérica, entre as suscetíveis de validamente se tomarem em consideração.

IV. As Notas Complementares (NC) da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), nesta incluídas por Decreto do Executivo, constituem elementos subsidiários de caráter fundamental para a correta interpretação do conteúdo das Posições e Subposições da classificação dos produtos, mas não constituem instrumento hábil para interferir na tributação prevista na TIPI.

De acordo com a legislação tributária sobre o Imposto sobre Produtos Industrializados (IPI), assinale a opção correta.

Tendo por base a legislação do Imposto de Renda sobre Pessoa Jurídica (IRPJ), assinale a opção incorreta.

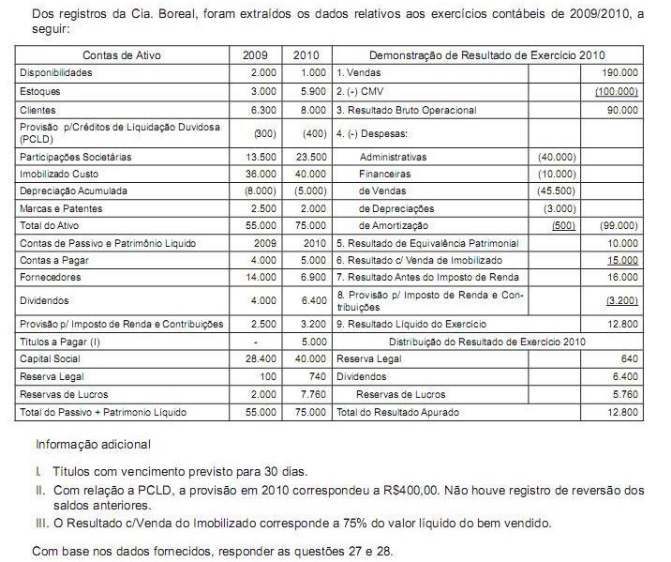

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

São evidenciados nos Passivos os saldos finais das contas

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

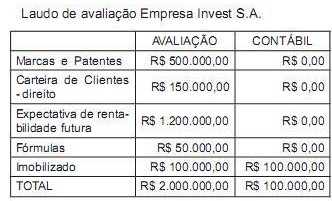

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como