De acordo com a legislação tributária em vigor, assinale a opção incorreta.

As seguintes hipóteses de rendimentos estão sujeitas ao recolhimento mensal do Imposto sobre a Renda devido pelas pessoas físicas, exceto:

A Demonstração do Resultado Abrangente deve evidenciar

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

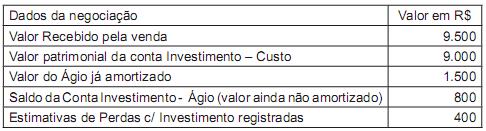

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Acerca das isenções do Imposto de Importação, e sobre a internalização da legislação aduaneira aplicável ao MERCOSUL, é incorreto afirmar que:

Assinale a opção correta.

Sobre práticas desleais de comércio e medidas de defesa comercial, é correto afirmar que:

Sobre o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de acordo com a legislação tributária em vigor, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

Os seguintes valores são onerados pelo Imposto sobre a Renda devido pelas pessoas físicas, exceto:

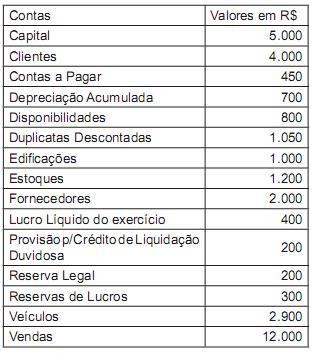

Ao encerrar o período contábil de 2010, a Cia. Harmonia identifica em suas demonstrações finais os seguintes saldos nas contas abaixo:

Com base nos saldos fornecidos, pode-se afirmar que:

A empresa Venus S.A., fabricante de peças para automóveis, adquiriu um terreno para aproveitar a valorização que o mercado aquecido está permitindo. A Venus também aluga o prédio lateral de sua fábrica para a Holding do Grupo ocupar com as suas atividades administrativas. Dessa forma, esses eventos devem ser contabilizados, respectivamente, como