No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio dos custos indiretos das garrafas.

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A

empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização

do Ativo Imobilizado será de:

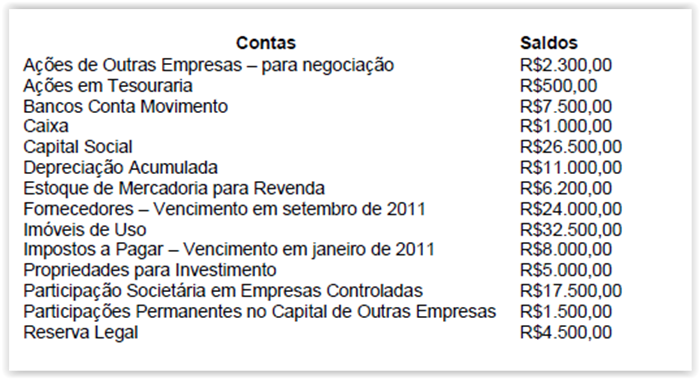

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante é igual a:

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos

objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I.O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo,

serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II.Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de

aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III.É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o

valor do contrato.

A sequência CORRETA é:

O planejamento adequado, a designação apropriada de pessoal para a equipe de trabalho, a aplicação de ceticismo profissional, a supervisão e revisão do trabalho de auditoria executado, ajudam a aprimorar a eficácia do procedimento de auditoria e de sua aplicação e reduzem a possibilidade de que o auditor possa selecionar um procedimento de auditoria inadequado, aplicar erroneamente um procedimento de auditoria apropriado ou interpretar erroneamente os resultados da auditoria. Tais procedimentos são fundamentais na redução do risco de:

Em relação às características qualitativas das informações contábeis, assinale a opção INCORRETA.

De acordo com as formas de reorganização societária e suas características, relacione a primeira coluna à segunda, em seguida, assinale a opção CORRETA.

(1) Incorporação

(2) Fusão

(3) Cisão

( ) Operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

( ) Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes.

( ) Operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

A sequência CORRETA é:

Um auditor irá examinar por amostragem um total de 1.000 contratos da empresa auditada. Considerando um nível de confiança desejado de 90%, o auditor

chegou à conclusão de que será necessário examinar 278 contratos.

Em relação ao tamanho da amostra calculada pelo auditor, assinale a opção INCORRETA.

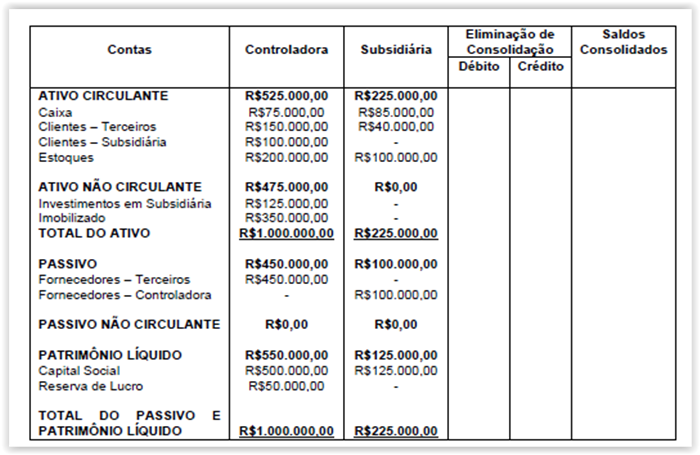

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o

seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes

de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção INCORRETA.

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na

produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são, respectivamente, de:

Uma empresa apresenta seu orçamento de produção estimado para 2012, com um total de vendas de 1.485.000 unidades; um estoque estimado no início do ano de 412.500 unidades; e um estoque desejado no final do ano de 294.000 unidades. A produção anual total indicada no orçamento de produção em unidades será de:

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem

adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para

adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

Caracteriza-se como rescisão injusta do contrato de trabalho a suspensão do empregado por:

Em relação às Notas Explicativas e às Demonstrações Contábeis, assinale a opção INCORRETA.