Uma determinada organização contábil presta serviços para diversos clientes. Com o aumento da inadimplência de seus clientes, o contabilista responsável, ao tomar medidas para garantir o recebimento, passou a reter a documentação das empresas inadimplentes sob condição de recebimento das quantias devidas por elas. Na situação acima, o profissional da Contabilidade:

Uma duplicata no valor de R$4.000,00 foi descontada em uma instituição financeira que cobra juros nominais de 24% a.a. Na data da operação, faltavam 3 meses para o vencimento da duplicata. O método utilizado pela instituição financeira para cálculo dos encargos da operação é conhecido como desconto bancário ou comercial, ou, ainda, desconto por fora.

O valor do desconto será de:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

>Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

>Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou- se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

>Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

>Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

>Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

>Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

>Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data.

Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu

mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de

janeiro de 2011:

Em 31 de dezembro de 2010, um determinado órgão público publicou a seguinte Demonstração de Resultado Econômico:

Acerca da análise da Demonstração do Resultado Econômico, em conformidade com a NBC T SP 16.6 e o Manual de Contabilidade Aplicada ao Setor Público,

assinale a opção CORRETA.

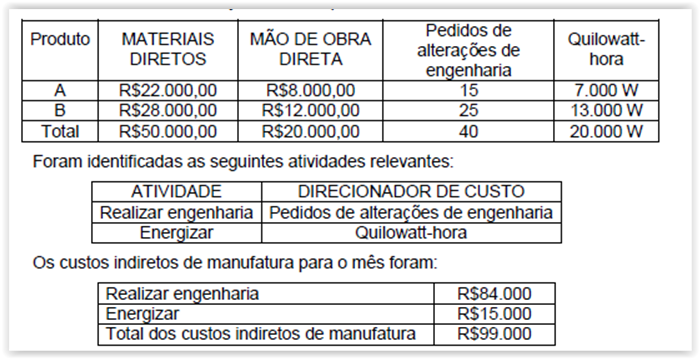

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Com base nos dados apresentados, assinale a opção que apresenta o custo total do Produto “A" e do Produto “B", utilizando o método ABC, respectivamente:

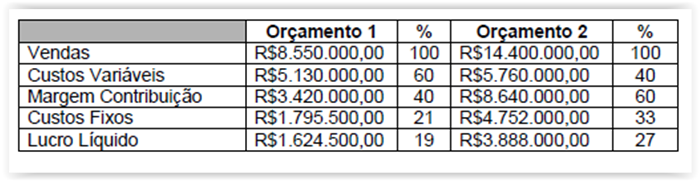

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários, são, respectivamente:

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção

CORRETA.

I.Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado

de uma das partes, há menos de 6 meses.

II.Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos

humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria

condições de cumprir com os prazos estabelecidos.

III.Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre,

comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos

inerentes à atuação do contador na condição de perito, nos itens:

Em relação às sanções éticas previstas pelo Código de Ética Profissional do Contador, assinale a opção INCORRETA.

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para

entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição,

preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a NBC TG 16 é de:

Uma sociedade empresária “A" apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos

Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B" participa do Capital dessa empresa com um percentual de 10% e que apresenta no Ativo Não

Circulante a participação na sociedade “A", classificada como Investimento avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B", será:

Relacione o Indicador Econômico Financeiro descrito na primeira coluna com exemplos de indicadores na segunda coluna e, em seguida, assinale a opção

CORRETA.

(1) Indicadores de Capacidade de Pagamento

(2) Indicadores de Atividade

(3) Indicadores de Rentabilidade

( ) Liquidez Corrente, Liquidez Seca, Liquidez Imediata, Liquidez Geral e Endividamento.

( ) Prazo Médio de Recebimento, Prazo Médio de Pagamento, Giro de Estoques, Giro do Ativo Total.

( ) Margem Operacional sobre Vendas, Margem Líquida sobre Vendas, Rentabilidade do Ativo Total e Rentabilidade do Patrimônio Líquido.

A sequência CORRETA é:

Em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a opção CORRETA.

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial

contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação,

investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a

este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é: