Ao final do exercício social, uma empresa que utiliza o sistema de inventário periódico realizou a contagem de estoques; porém, em auditoria, o auditor deseja calcular o estoque final de mercadorias com base nas informações contábeis. Para essa empresa, os saldos são os seguintes:

- estoque inicial = R$ 55.000;

- compras líquidas = R$ 100.000;

- receita de vendas = R$ 175.000;

- lucro bruto = R$ 105.000.

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a

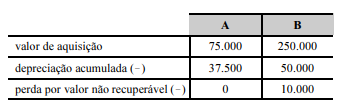

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

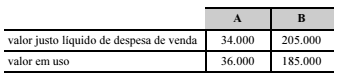

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

Com relação a conceitos e características dos custos fixos e variáveis, julgue os itens seguintes.

- Determinado item de custo cujo consumo por unidade produzida seja o mesmo em cada período é um custo variável, uma vez que seu valor global depende do volume produzido.

- Determinado item de custo cujo valor unitário se altere a cada período em função do volume produzido é um custo variável.

- Para que determinado item de custo seja caracterizado como fixo, é necessário considerar um período, o valor total de custos incorridos nesse período, seu comportamento em função do volume de atividades no período e sua relação com o produto produzido.

- Determinado item de custo fixo cujo valor global se altere mês a mês por força de alteração na política de preços dos fornecedores não se torna variável em razão da sua característica de não recorrente.

Estão certos apenas os itens

O deslocamento de servidor público, por interesse da administração, para o exercício em uma nova sede, com mudança de domicílio permanente, configura

Se, na instalação de uma passagem de fios com a finalidade de distribuição de energia elétrica para a população local, apresentar-se como uma necessidade pública a utilização de parte de um terreno privado, caberá, sobre essa propriedade privada, a intervenção estatal na modalidade

Um terreno pertencente ao Estado e anteriormente sem utilização passou a ser usado por um órgão público para o desempenho de determinadas tarefas. Trata-se de bem público que era de uso

A respeito da organização do Estado, a União, os estados federados e o Distrito Federal podem legislar concorrentemente sobre

O Simples Nacional

A atuação da administração tributária deve garantir a fiscalização, o lançamento e a cobrança dos tributos, de forma a preservar a igualdade entre os administrados, sem prejuízo da responsabilidade fiscal do sujeito ativo. Considerando-se a legislação pertinente a esse assunto, é correto afirmar que

A CF prevê que cabe aos estados federados e ao Distrito Federal, mediante deliberação e por meio de lei complementar, regulamentar a concessão e revogação de isenções, incentivos e benefícios fiscais relativos ao ICMS. A Lei Complementar n.º 24/1975, que trata de convênios sobre ICMS, dispensou a celebração desses convênios sobre

A secretaria de fazenda de determinado estado da Federação realizará o lançamento de tributo de sua competência na importação de mercadoria; o valor tributário está expresso em moeda estrangeira e discriminado em documento idôneo.

Nesse caso, de acordo com o CTN, o lançamento será feito por

Uma cooperativa criada para industrializar produtos rurais insurgiu-se contra lançamento decorrente de ICMS por substituição tributária, sob o argumento de já ter realizado pagamento relativo a esse Tributo por meio do recolhimento mensal em documento único de arrecadação do Simples Nacional.

De acordo com a Lei Complementar n.º 123/2006, o argumento apresentado pela cooperativa