Julgue os itens subsequentes, referentes à análise

econômico–financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

O passivo contábil é definido como uma obrigação presente

da entidade, derivada de eventos passados, cuja liquidação

se espera que resulte na saída de recursos da entidade

capazes de gerar benefícios econômicos.

No que se refere ao sistema de custos e ao plano de contas,

julgue os próximos itens.

O plano de contas aplicado à União está organizado em sete

níveis de desdobramento e, devido à necessidade de

comparabilidade das informações, é vedada a introdução de

níveis adicionais pelos demais entes da Federação.

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

Considere que a alíquota de uma contribuição social tenha sido elevada no dia 15 de janeiro de 2014. Nessa situação, esse aumento poderá ser cobrado ainda em 2014.

A respeito das retenções de tributos e contribuições na fonte efetuadas

no âmbito da administração pública federal, julgue os itens

subsequentes.

Se um órgão público contratar contribuinte individual para

realizar determinado serviço, esse órgão deverá recolher a

contribuição para previdência social sobre a integralidade do

salário de contribuição, ainda que o referido contribuinte preste

serviços a outras empresas no mesmo mês e demonstre esse fato

ao órgão.

De acordo com a legislação vigente relacionada com o processo tributário, julgue o item.

O fato gerador da obrigação previdenciária principal com referência ao segurado empregado é distinto do fato gerador dessa obrigação em relação à empresa ou à entidade equiparada à empresa.

Uma empresa de construção civil tem 8 pedreiros no seu quadro de empregados que recebem, atualmente, R$ 1.500,00 de salário base, R$ 350,00 de auxílio alimentação e R$ 150,00 de auxílio transporte. O salário bruto de cada um deles corresponde à soma desses três valores e, a partir do próximo mês, o salário base e o auxílio alimentação desses empregados serão reajustados em 15%. Diante da situação apresentada acima e considerando que o total dos descontos legais com previdência e imposto de renda corresponda a 30% do salário bruto e que todos os pedreiros da construção civil trabalhem com a mesma eficiência, julgue o seguinte item.

Após o reajuste salarial, se um dos pedreiros aplicar 30% de seu salário líquido em um investimento que rende 5% ao mês no regime de juros simples, ele terá, ao final do sexto mês de aplicação, um montante superior a R$ 600,00.

Considerando que um empresário tenha tomado empréstimo

no valor de R$ 30.000,00 para custear reformas em seu

estabelecimento comercial, julgue os itens que se seguem a respeito de

taxa de juros efetiva.

Suponha que o empréstimo tenha sido feito pelo empresário com base no sistema francês, à taxa de 5% ao mês, e deva ser pago em quatro parcelas, mensais e consecutivas, de R$ 8.460,35. Nesse caso, sabendo–se que o saldo devedor no segundo mês é de R$ 15.731,00, a quarta parcela de juros paga pelo empresário será superior a R$ 500,00.

Um comerciante no interior do país manteve uma política de congelamento dos preços de seus produtos nos últimos dois anos. Seu intuito era aumentar a clientela, já que seus concorrentes aumentavam significativamente os preços de quase todos os produtos. Curiosamente, houve, para esse comerciante, uma diminuição do lucro, acompanhada por consequente perda de poder aquisitivo. Com base nessa situação hipotética, julgue o item a seguir.

Se, depois de formada a sua clientela, o comerciante corrigir o valor de um de seus itens de estoque, cujo preço inicial era R$ 30,00, de acordo com a inflação mensal de 6%, durante três meses consecutivos, então o produto, ao final do terceiro mês, custará aos clientes do comerciante mais de R$ 35,00.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Entidades que adquirem peças de reposição com expectativa de utilizá–las por mais de um período contábil devem reconhecer essas peças como ativo imobilizado.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

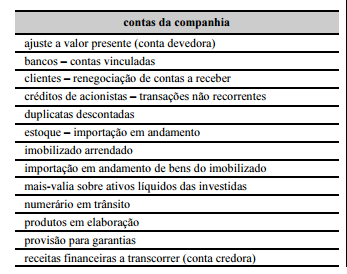

Considerando–se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um

ativo intangível, não é necessário determinar o valor justo líquido

de despesas de venda e o valor em uso desse ativo. Isso acontece

quando um desses valores excede o valor contábil do intangível,

de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Com relação aos custos das mercadorias e dos produtos vendidos e aos

métodos de custeio, julgue os itens que se seguem.

Considerando–se os dados da tabela abaixo, referentes à venda de

45.000 unidades de um mesmo produto por uma empresa, é

correto afirmar que essa empresa precisará vender 13.000

unidades desse produto para atingir o ponto de equilíbrio.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Tratando–se de demonstrações consolidadas, a empresa

controladora deve apresentar as participações de não

controladores no ativo do balanço patrimonial consolidado,

separadamente do patrimônio líquido.

Julgue os itens a seguir, relativamente a princípios de contabilidade

sob a perspectiva do setor público; sistema de contabilidade federal;

conceituação, objeto e campo de aplicação da contabilidade pública;

e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.