Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

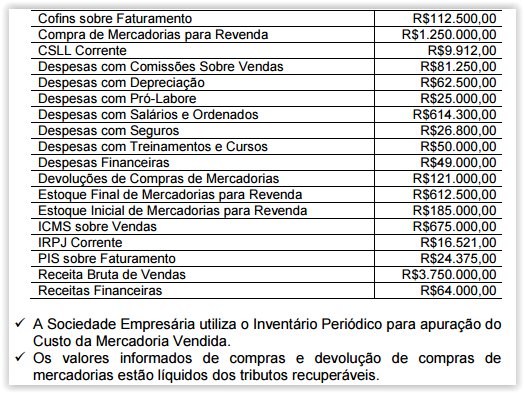

Uma Sociedade Empresária apresentou os seguintes dados, em 31.12.2015:

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

Uma Sociedade Empresária efetuou o recebimento por caixa de uma duplicata no valor de R$10.000,00, paga em atraso, com incidência de juros de mora no valor de R$500,00, o que totalizou um recebimento de R$10.500,00. O registro contábil do recebimento dessa duplicata é:

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que presta serviços de jardinagem para efetuar a manutenção de seus jardins. O contrato firmado prevê pagamento total de R$60.000,00 pela prestação de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016. A Sociedade Empresária pagou, no ato da contratação, o valor total de R$60.000,00. Ambas as entidades apropriam mensalmente despesas e receitas. De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as informações apresentadas, assinale a alternativa CORRETA.

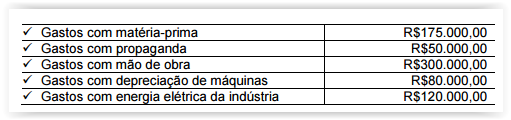

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

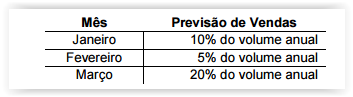

Uma Indústria estimou que no ano de 2017 irá comercializar 200.000 unidades de um único tipo de produto e, para fins de Planejamento Estratégico, necessita elaborar seu Orçamento de Vendas.

A área de Controladoria precisou apresentar, em 14.10.2016, o Orçamento de Vendas para o 1º. trimestre de 2017 e determinou as seguintes estimativas:

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais:

- Preço de venda unitário: R$30,00

- Tributos incidentes sobre as vendas: 20%

- Previsão de devolução de vendas: 5% ao mês

- Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

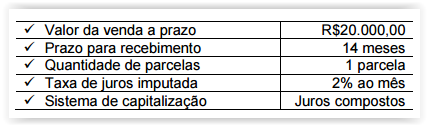

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo).

Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando- se a taxa de juros imputada.

Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

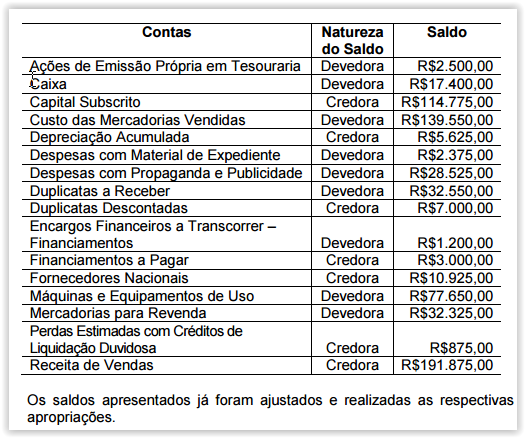

Uma Sociedade Empresária apresentou as seguintes contas com seus respectivos saldos, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Uma Sociedade Empresária foi constituída em 1°.12.2015, com um capital subscrito no valor de R$150.000,00.

Durante o mês de dezembro de 2015, ocorreram os seguintes eventos:

Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

Uma Sociedade Empresária adquiriu um equipamento de uso por R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, houve incidência de 12% referentes ao ICMS não recuperável. Para a contabilização da operação, não foi considerado o Ajuste a Valor Presente por não ser relevante. Após a contabilização dessa operação, o patrimônio da Sociedade Empresária evidenciará um aumento líquido:

Em 15.8.2016, uma Sociedade Empresária comprou mercadorias para revenda, no valor de R$156.000,00, para pagamento em 31.8.2016. No valor de R$156.000,00, está incluído o ICMS recuperável calculado à alíquota de 17%. A empresa adota o Regime de Incidência Cumulativo de PIS e Cofins, com as alíquotas de 0,65% e 3%, respectivamente. Considerando-se as informações apresentadas, assinale a opção que apresenta o lançamento contábil CORRETO dessa operação.

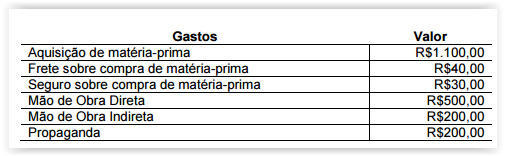

Uma Indústria apresentou os seguintes gastos no mês de dezembro de 2015:

Observações sobre os eventos:

- A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis.

- Os gastos com frete e seguro foram realizados para que a matéria-prima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos.

- Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta.

- No início do período, a Indústria não possuía estoque de nenhum tipo.

- A propaganda foi contratada e realizada durante o período.

- A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

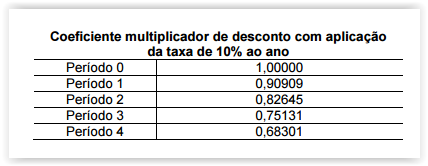

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que, do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o saldo restante dividido em três parcelas anuais iguais e sucessivas, vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma taxa de juros imputada de 10% ao ano, quando comparada com a condição de mercado, que, se aplicada, deve utilizar a tabela de coeficientes multiplicadores de desconto a seguir

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO, NÃO é exemplo de propriedade para investimento: