O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

Uma Sociedade Empresária adquiriu, em 2.1.2015, um equipamento por R$20.000,00. Estima-se que o equipamento será utilizado por quatro anos, e que seu valor residual é desprezível. A depreciação é calculada pelo Método Linear. Para fins fiscais, nesse caso hipotético, a legislação permite a depreciação em dois anos, utilizando-se o Método Linear. Em razão da utilização do benefício fiscal, em 31.12.2015, a Sociedade Empresária apurou um Lucro Antes dos Tributos sobre o lucro de R$100.000,00 e um Lucro Tributável de R$95.000,00. Considerando-se as disposições da NBC TG 32 (R2) – TRIBUTOS SOBRE O LUCRO e uma alíquota hipotética de tributos sobre o lucro de 20%, é CORRETO afirmar que, no exercício de 2015:

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Uma Indústria fabrica dois produtos, denominados “A" e “B", e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

- Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida.

- Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A" é de:

Uma Sociedade Empresária, não optante pelo Simples Nacional, tem um empregado em julho de 2016, com salário mensal de R$1.200,00, que não fez horas extras nesse mês nem faltou ao trabalho nesse mês.

O empregado tem um filho menor de 14 anos de idade.

A Tabela a seguir apresenta a faixa de remuneração e o montante do Salário Família a que os empregados têm direito a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado.

Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de:

Uma Sociedade Empresária tem por política substituir cada máquina utilizada na produção após 5 anos de uso. Para uma determinada máquina adquirida em julho de 2016, foram apuradas as seguintes informações de vida útil: - Vida útil média informada pelo fabricante 15 anos - Durabilidade média apurada pelas publicações técnicas especializadas 12 anos Existe, na legislação tributária vigente, a possibilidade de se utilizar um período de 3 anos para depreciação, independentemente do real tempo de uso da máquina pela Sociedade Empresária. Considerando-se os dados informados, e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada, para fins de registro contábil da depreciação, será de:

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito Contador foi chamado a calcular o saldo devedor de um empréstimo com os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016.

Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte.

Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a seguir:

- Valor de compra R$1.600.000,00

- Vida útil 20 anos

- Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

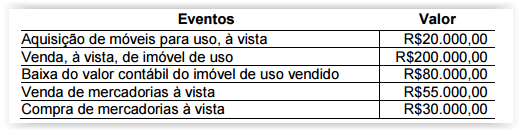

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

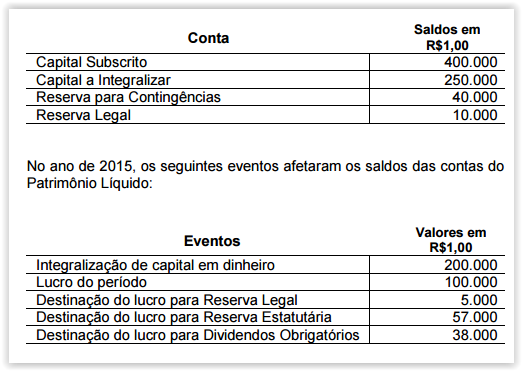

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes saldos nas contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Uma Sociedade Empresária que desenvolve atividades rurais apresentou a seguinte posição em 31.12.2015:

Informações:

- As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos.

- A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas.

- Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00.

- Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, na venda das colheitadeiras a Sociedade Empresária apresentou:

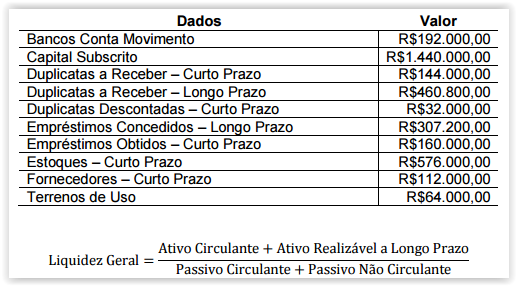

Uma Sociedade Empresária apresentou, em 30.6.2016, os seguintes dados retirados do seu Balancete de Verificação e a fórmula de Liquidez Geral:

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de aproximadamente:

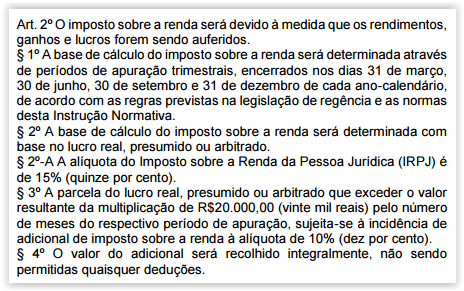

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica – IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 1.515, de 24 de novembro de 2014:

Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será: