A Comercial de Máquinas Pesadas S.A. vendeu uma máquina nas seguintes condições: entrada R$ 500.000,00 e mais duas parcelas anuais iguais e sucessivas no valor de R$ 968.000,00 cada uma.

Admita a inexistência de impostos e que a taxa de juros para a empresa, na data da venda, seja de 10% ao ano. O valor da receita de venda da máquina a ser contabilizado no ato da venda, em reais, é

Nos casos de incorporação, fusão ou cisão, envolvendo companhias de capital aberto, as sociedades que as sucederem serão também de capital aberto e terão que promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo, contado da data da assembleia-geral que aprovou a operação, de

Segundo a Lei das Sociedades por Ações (consolidada até 2010), devem compor o grupo do ativo não circulante

Em 31 de dezembro de 2009, a Sociedade Anônima apurou um lucro, antes do Imposto de Renda, de R$ 250.000,00 e não fez qualquer ajuste no LALUR. O Imposto de Renda devido por essa Sociedade Anônima, tributada pelo lucro real, em reais, é

A redução ao valor recuperável de ativos visa a assegurar que esses mesmos ativos não estejam registrados contabilmente por um valor superior ao de sua possível recuperação por uso ou por venda. Sob o enfoque da redução ao valor recuperável do ativo, o valor presente dos fluxos de caixa futuros estimados, resultantes do uso de um ativo, indica o seu valor

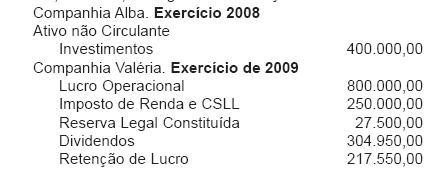

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

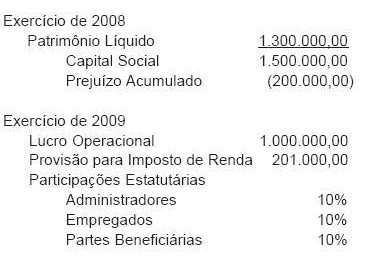

Informações parciais apresentadas, em reais, pela Companhia Percentual S.A. de capital fechado.

Considerando-se exclusivamente as informações apresentadas pela Companhia e as determinações da Lei Societária, o Lucro Líquido da Percentual, no exercício social de 2009, em reais, é

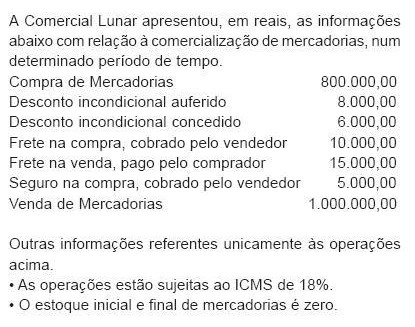

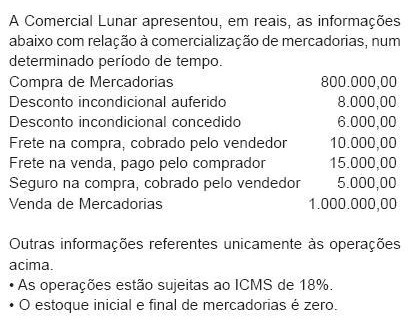

Considerando-se exclusivamente as informações recebidas, o custo das mercadorias vendidas pela Comercial Lunar, em reais, é

A Comissão de Valores Mobiliários (CVM), através da Deliberação 560/08, tornou obrigatória para as companhias de capital aberto a divulgação sobre partes relacionadas. Dentre as obrigatoriedades estabelecidas, está a divulgação da remuneração do pessoal-chave da administração. Tal divulgação deve compreender não só a remuneração total, mas também os benefícios de:

De acordo com a CVM deve ser divulgado, obrigatoriamente, o conjunto formado APENAS pelos benefícios

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

O resultado com mercadorias, apurado pela Comercial Lunar, fundamentado exclusivamente nas operações informadas, em reais, é

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

Observe os dados, em reais, extraídos do orçamento de caixa da Companhia Mississipi S.A. em novembro de 2009.

Considerando-se exclusivamente os dados acima, o total de entradas previstas para o ano de 2010 foi, em reais, de:

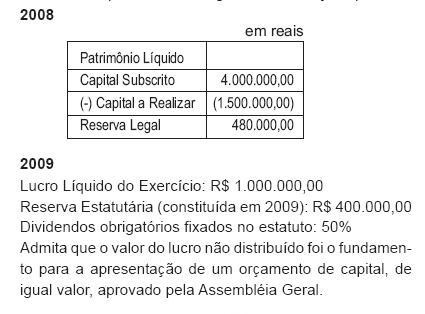

A Bola S.A. apresentou as seguintes informações parciais:

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

O SPED contábil foi regulamentado através da Resolução CFC  1.020/2005, e reformulado parcialmente pela Resolução CFC

1.020/2005, e reformulado parcialmente pela Resolução CFC  1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são:

1.063/2005. Tal Resolução estabelece que determinados livros contábeis constituem-se em registros permanentes da entidade e, quando escriturados em forma eletrônica, serão constituídos por um conjunto único de informações das quais eles se originam. Os livros a que se refere a citada Resolução são: