Sobre a Repartição de Receitas Tributárias, nos termos da Constituição Federal e à luz da jurisprudência do Supremo Tribunal Federal,

Pedro e Augusto estão entre os 70 vendedores de uma revendedora de veículos. Em certo mês, todos os vendedores atenderam um mesmo número de clientes e a razão entre o número total de clientes atendidos e o número total de vendas efetuadas foi de 24 para 5. Nesse mês, Pedro e Augusto efetuaram um total de 270 vendas e, se retirarmos os números de atendimentos e vendas feitos por esses dois vendedores, a razão indicada passa a ser de 51 para 10.

Nesse mês, o total de veículos vendidos foi:

As autarquias, fundações e empresas estatais relacionam-se, quanto aos princípios que regem a Administração Pública e o regime funcional aplicável a seus servidores, porque

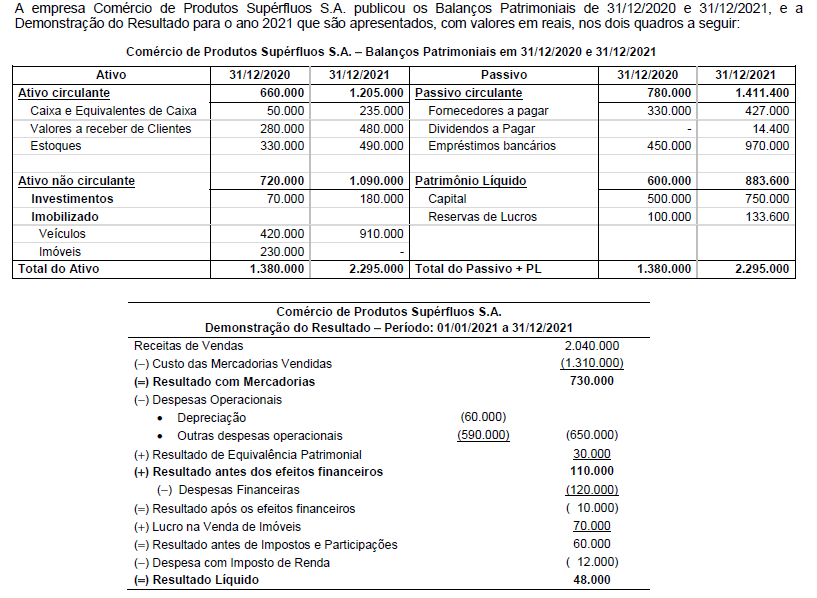

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

Após tramitação de processo administrativo para apuração do valor histórico e arquitetônico de um prédio pertencente a determinado município, o órgão estadual responsável pela tutela do patrimônio histórico e artístico estadual editou resolução impondo o tombamento do imóvel, na forma da legislação aplicável à espécie.

A medida adotada

A exigência de concurso público para contratação de servidores públicos, sabe-se, é norma constitucional, excepcionada, contudo, para

Nos termos preconizados pela Constituição do Estado de Pernambuco, a concessão de remissão ou anistia, de crédito tributário e seus acessórios, incluindo multa e juros, pelo Estado, dependerá da lei

Empresa A, estabelecida em Recife/PE, prestadora de serviços, sendo contribuinte do ISSQN de competência municipal e não contribuinte do ICMS, resolve modernizar seu escritório, comprando da Empresa B, estabelecida em São Paulo/SP, capital, diversos computadores de última geração, incorporando-os em seu ativo imobilizado, pois serão utilizados exclusivamente para a atividade-fim de prestação de serviços da empresa A.

Nesta operação interestadual de compra e venda, duas exigências de ICMS estão envolvidas: uma pela saída dos computadores à alíquota interestadual (AI) da Empresa B paulista com destino a Pernambuco e outra pela entrada na Empresa A pernambucana destes bens destinados ao seu ativo imobilizado, com diferencial de alíquota (DIFAL) obtido pela diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Nos termos previstos na Constituição Federal de 1988, supondo a não aplicação de regime de substituição tributária ou de antecipação do ICMS e que as empresas não são optantes pelo regime do Simples Nacional, os sujeitos ativos e passivos, e as respectivas alíquotas de ICMS aplicáveis são:

Considerando o problema econômico, entende-se que

Contador recém-contratado por indústria fabricante de tratores agrícolas localizada em uma cidade brasileira resolve em auditoria rever a escrituração dos livros efetuada pela empresa nos últimos cinco anos. Após minuciosa análise encontrou os seguintes créditos escriturados nos Livros Registros de Entradas do ICMS nos anos de 2020 e 2021:

(S1) energia elétrica fornecida para os escritórios administrativos da indústria.

(S2) peças adquiridas e utilizadas para integrar o processo de industrialização de tratores que foram vendidos sem tributação diretamente ao Uruguai.

(S3) peças adquiridas e utilizadas para integrar o processo de industrialização de tratores que foram vendidos internamente em operações não tributadas pelo ICMS.

(S4) peças adquiridas e utilizadas para integrar o processo de industrialização de trator fabricado, vendido, entregue e posteriormente furtado da garagem do cliente.

(S5) dois automóveis de passeio adquiridos que são utilizados exclusivamente no transporte da diretoria.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir) e considerando os dados fornecidos, o contador deverá efetuar o estorno dos créditos escriturados nas seguintes situações:

Auditor Fiscal do Tesouro Estadual, em procedimento de fiscalização regularmente iniciado em 2022, constata duas infrações à

legislação tributária cometida por determinado contribuinte no ano de 2020. Uma relativa a erro formal de escrituração, cuja

multa aplicada seria de R$ 3.000,00 (três mil reais) e outra por falta de pagamento de tributo por não emissão de Notas Fiscais

de Saídas em operações tributadas, cujo crédito tributário lançado seria de R$ 1.350.000,00 (um milhão, trezentos e cinquenta

mil reais).

A legislação aplicável à realização dos fatos geradores do tributo não pago pelo contribuinte em 2020 e aos procedimentos de

fiscalização fora revogada em 2021.

Analisando a situação do contribuinte e entendendo que o foco principal mais importante da ação fiscal seria a infração

relacionada à falta do pagamento do tributo, o Auditor Fiscal adotou os seguintes procedimentos:

P1 − Determinou ao contribuinte a correção da escrituração, não efetuando lançamento exigindo a multa em relação à

infração formal cometida, mesmo sem autorização expressa da legislação para essa determinação.

P2 − Aplicou ao lançamento para a constituição do crédito tributário a nova legislação de 2021 para os fatos geradores

ocorridos em 2020.

P3 − Aplicou a legislação de 2021 aos seus procedimentos de fiscalização.

Nos termos previstos no Código Tributário Nacional, os procedimentos P1, P2 e P3, respectivamente, adotados pelo Auditor Fiscal do Tesouro Estadual estão

Indústria pernambucana fabricante de papel realiza vendas diretamente destinadas a: (D1) impressão de periódicos em empresa

jornalística de Jaboatão/PE, (D2) exportação para indústria de montagem de caixas de papelão na Argentina, (D3) embalagem

de artigos em lojas de presentes em São Paulo/SP e (D4) impressão de rótulos de remédio em gráfica de Picos/PI.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), haverá incidência de ICMS APENAS nas vendas

Nos termos da legislação vigente, a verificação do cumprimento dos limites e condições relativos à realização de operações de crédito de determinado Estado da federação, inclusive das empresas por ele controladas, direta ou indiretamente, é atribuição do

Acerca do tema dos orçamentos, a Constituição Federal estabelece:

A tabela a seguir apresenta os valores aplicados por uma empresa no dia 01/12/2020. Na tabela são encontradas as características de cada instrumento financeiro adquirido e a classificação feita pela empresa, em função do seu modelo de negócio para cada aplicação:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais: