Com relação aos bens da União e dos Estados, é correto afirmar que:

Questions 34 through 38 refer to the following text.

We've been keeping our veterinarian in business lately.

First Sammy, our nine-year-old golden retriever, needed

surgery. (She's fine now.) Then Inky, our curious cat,

burned his paw. (He'll be fine, too.) At our last visit, as we

were writing our fourth (or was it the fifth?) consecutive

check to the veterinary hospital, there was much joking

about how vet bills should be tax-deductible. After all, pets

are dependents, too, right? (Guffaws all around.)

Now, halfway through tax-filing season, comes news

that pets are high on the list of unusual deductions

taxpayers try to claim. From routine pet expenses to the

costs of adopting a pet to, yes, pets as "dependents," tax

accountants have heard it all this year, according to the

Minnesota Society of Certified Public Accountants, which

surveys its members annually about the most outlandish

tax deductions proposed by clients. Most of these doggy

deductions don't hunt, but, believe it or not, some do. Could

there be a spot for Sammy and Inky on our 1040?

Scott Kadrlik, a certified public accountant in Eden Prairie,

Minn., who moonlights as a stand-up comedian (really!),

gave me a dog's-eye view of the tax code: "In most cases

our family pets are just family pets," he says. They cannot

be claimed as dependents, and you cannot deduct the

cost of their food, medical care or other expenses. One

exception is service dogs. If you require a Seeing Eye

dog, for example, your canine's costs are deductible as

a medical expense. Occasionally, man's best friend also

is man's best business deduction. The Doberman that

guards the junk yard can be deductible as a business

expense of the junk-yard owner, says Mr. Kadrlik. Ditto the

convenience-store cat that keeps the rats at bay.

For most of us, though, our pets are hobbies at most.

Something's a hobby if, among other things, it hasn't turned

a profit in at least three of the past five years (or two of the

past seven years in the case of horse training, breeding

or racing). In that case, you can't deduct losses—only

expenses to the extent of income in the same year. So if

your beloved Bichon earns $100 for a modeling gig, you

could deduct $100 worth of vet bills (or dog food or doggy

attire).

(Source: Carolyn Geer, The Wall Street Journal, retrieved on 13 March

2014 - slightly adapted)

The title that best conveys the main purpose of the article is:

Em um teste de hipóteses bilateral, com nível de significância α, cujas estatísticas de teste calculadas e tabeladas são designadas por  respectivamente, pode-se afirmar que:

respectivamente, pode-se afirmar que:

É correto afirmar que:

1.a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que a firma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis.

2.a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

3.o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis.

A eficiência da auditoria na definição e utilização da amostra pode ser melhorada se o auditor:

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração. A legislação vigente, à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma. Nesta situação, o auditor deve alterar o relatório de auditoria para:

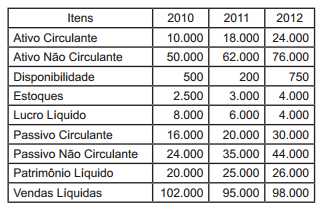

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as:

Sobre o recolhimento das contribuições previdenciárias em atraso, assinale a opção incorreta.

Sobre o lançamento como forma de constituição do crédito tributário, assinale a opção correta.

No tocante à responsabilidade pelo recolhimento das Contribuições Sociais Previdenciárias, pode-se afirmar que as empresas são responsáveis, exceto:

Considere a situação hipotética narrada:

“Pablo é brasileiro e vive no exterior há alguns anos, em

país que tributa a renda da pessoa física em percentual

muito superior à tributação brasileira. Pablo mantém

fortes laços com o Brasil, para onde envia, mensalmente,

os produtos artesanais por ele desenvolvidos, recebendo

justa contraprestação da Jeremias Artesanato Mundial

Ltda., revendedora exclusiva de sua produção, com sede

no município de Salvador.Além disso, Pablo possui imóvel

na cidade de Manaus, em razão do qual recebe aluguéis

mensais, e presta serviços de consultoria para Matias

Turismo Pantanal Ltda., empresa sediada no município

de Campo Grande. Ano passado, os pais de Pablo

faleceram, deixando joias e imóveis no Rio de Janeiro,

tudo vendido pela sua irmã, Paola, que, em acordo com o

irmão, enviou-lhe a metade da herança que lhe cabia."

De acordo com a legislação tributária em vigor, assinale a opção correta.

Caracteriza omissão de receita, e não mera presunção de omissão de receita, constituindo prova suficiente para o lançamento do Imposto de Renda em desfavor da pessoa jurídica:

Sobre os regimes aduaneiros no Brasil, é incorreto afirmar que:

Sobre Jurisdição Aduaneira e Controle Aduaneiro de Veículos, é correto afirmar: