Em relação a compliance, analise as afirmativas abaixo:

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

Em 01/01/2020, uma sociedade empresária adquiriu uma van para transportar os seus empregados por R$ 300.000. A vida útil foi estimada em 15 anos e não foi considerado valor residual.

Em 2023, essa van apresentou diversos problemas que ocasionaram gastos de R$ 24.000 com reparos. Por conta dos problemas, a sociedade empresária decidiu comprar uma nova van e, em 31/12/2023, vendeu a antiga por R$ 250.000.

O lucro obtido com a venda da van, considerando que a sociedade empresária utiliza o método da linha reta para depreciar os seus ativos imobilizados, foi de

Com relação à auditoria de demonstrações contábeis, avalie se afirmativas a seguir são verdadeiras (V) ou falsas (F).

( )O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

( )O objetivo da auditoria é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

( )As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão

geral dos responsáveis pela governança.

As afirmativas são, respectivamente,

De acordo com o conceito de manutenção de capital financeiro, o lucro é auferido somente se o montante financeiro (ou dinheiro) dos ativos líquidos no final do período exceder o montante financeiro (ou dinheiro) dos ativos líquidos no início do período, após excluir

A entidade tem um imóvel para renda avaliada no seu balanço patrimonial pelo valor justo. O valor contábil no início do exercício do ativo é R$1.000. No final do exercício social, considerando o preço por metro quadrado de imóveis semelhantes naquela região, o valor de mercado do imóvel seria R$1.120. Acontece que, caso a entidade vendesse o imóvel, teria que pagar R$50 para um corretor de imóvel.

O valor justo desse imóvel na data de encerramento do exercício social deveria ser de

Considerado um fato relevante divulgado por uma empresa de capital aberto, a perspectiva de alto potencial de entrada de benefícios econômicos futuros na aquisição de um novo ativo operacional resultou em um aumento (de R$ 4,50 para R$ 60,50 no valor nominal) de suas ações negociadas em Bolsa de Valores no país e no exterior.

Dois meses depois, verificou-se que tal fato relevante era falso e que o acionista majoritário tinha conhecimento disso, o que resultou em prejuízo de bilhões de reais para entidade e foi tratado como crime contra o mercado financeiro.

Na divulgação inicial do fato relevante, a característica qualitativa fundamental que deixou de ser observada pela entidade foi a

Assinale o pensamento que mostra oposição de termos

Uma sociedade empresária pode elaborar sua Demonstração dos Fluxos de Caixa de acordo com o método direto ou com o método indireto.

De acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, a diferença entre as duas demonstrações elaboradas consiste somente na apresentação

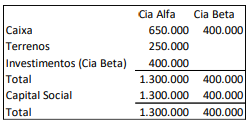

As Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/2023:

Em 10/01/2024, a Cia Beta adquiriu terreno que pertencia à Cia Alfa, por R$280.000, à vista.

Assinale a opção que indica os valores de mensuração do terreno, em 31/01/2024, no balanço patrimonial individual da Cia Beta e no balanço patrimonial consolidado, respectivamente.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), entre os objetivos do Plano de Contas Aplicado ao Setor Público está distinguir os registros de natureza patrimonial, orçamentária e de controle.

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

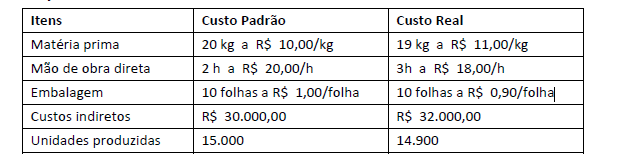

A empresa Montes Altos S.A., que planeja e controla seus custos utilizando o custo padrão, levantou as informações abaixo referentes ao mês de junho de 2024:

Considerando apenas as informações apresentadas, a variação de preço unitária da matéria prima foi, em reais, de

Joana, contabilista, tomou ciência de que certo órgão colegiado de jurisdição administrativa, com competência para processar e julgar recursos interpostos contra decisões administrativas que tenham por objeto o imposto X, proferiu determinada decisão à qual a lei atribui eficácia normativa.

Após analisar o Código Tributário Nacional em relação à entrada em vigor dos efeitos normativos da referida decisão, Joana concluiu corretamente que tais efeitos devem ocorrer, salvo disposição em contrário,

Uma empresa apresentava, em seu Balanço Patrimonial de 2023, um valor líquido contábil de R$400.000, correspondente a uma máquina em seu ativo imobilizado (Custo de Aquisição de R$500.000 e Depreciação Acumulada de R$100.000). A empresa realizou o teste de recuperabilidade (impairment) desse bem do ativo em 31/12/2023 e obteve os seguintes valores: (c) Valor em uso: R$380.000; (d) Valor justo líquido da despesa de venda: R$390.000.

Com base nas informações apresentadas, o valor recuperável dessa máquina é

Em 01/01/2024, o estoque de uma loja de brinquedos, formado por 10 bonecas, era de R$500.

No referido mês, foram observados os seguintes fatos em relação às bonecas:

• 05/01: compra de 20 unidades, por R$62 cada.

• 12/01: venda de 12 unidades, por R$90 cada.

• 17/01: compra de 15 unidades, por R$69 cada.

• 25/01: venda de 18 unidades, por R$100 cada.

Assinale a opção que indica o valor do estoque final de bonecas em 31/01/2024, considerando que a loja utiliza o método do Custo Médio Ponderado Móvel.

Após um incêndio que comprometeu permanentemente três andares do imóvel em que funciona a sede administrativa, um ente público observou que a perda dos benefícios econômicos futuros ou potencial de serviços do ativo superava o reconhecimento sistemático da depreciação lançada mensalmente.

Em cumprimento ao Manual de Contabilidade Aplicado ao Setor Público (MCASP) e às Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP), o procedimento contábil para representação do fenômeno nas atuais condições ocorrerá por meio de