Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

De acordo com o CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR em seu item 6 (letra b), o contador pode transferir o contrato de serviços a seu cargo a outro profissional, com a anuência, sempre por escrito, do

João e Maria, únicos sócios da sociedade empresária Alfa, da qual Pedro era o contador responsável, faleceram em um acidente automobilístico quando se dirigiam para Alfa, não se podendo averiguar qual deles faleceu primeiro. Como João e Maria mantinham uma relação de parentesco, o momento da morte influenciaria na vocação hereditária de um e outro, o que, por via reflexa, também teria reflexos na transmissão das cotas do capital social.

Nesse caso, ao analisar a sistemática estabelecida no Código Civil, Pedro concluiu corretamente que, na definição da ordem de falecimento de João e Maria, deve-se presumir que

Em relação à perícia contábil, avalie as afirmativas a seguir.

I. O laudo pericial contábil e o parecer pericial contábil devem ser elaborados somente por contador ou pessoa jurídica, se a lei assim permitir, que estejam devidamente registrados e habilitados.

II. O perito deve comprovar sua habilitação por intermédio de Certidão de Regularidade Profissional emitida pelos Conselhos Regionais de Contabilidade ou do Cadastro Nacional de Peritos Contábeis do CFC.

III. A aprovação no Exame de Qualificação Técnica (EQT) para perito contábil assegura ao contador o registro no Cadastro

Nacional de Peritos Contábeis (CNPC) do Conselho Federal de Contabilidade (CFC). Este exame tem por objetivo aferir o

nível de conhecimento e a competência técnico-profissional necessários ao contador que pretende atuar na atividade de

perícia contábil.

Está correto o que se afirma em

Um ente público realizou o reconhecimento, a título de doação, de três imóveis para funcionamento de cinco unidades de saúde pública. Após enquadrar o reconhecimento da transação como uma “Receita sem Contraprestação”, a contabilidade procedeu: (1) a verificação dos benefícios econômicos futuros e potencial de serviços associados ao ativo; e (2) a mensuração do valor justo dos imóveis em conformidade com as características qualitativas e observância das restrições da informação contábil.

De acordo com a NBC TSP 01 – Receita sem Contraprestação e com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a contrapartida, no patrimônio público, do reconhecimento dos imóveis no ativo deverá ser classificada como

Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: .............................................................. R$120.000;

Equivalência Patrimonial: .................................................................... R$50.000;

Financeiras:...........................................................................................R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

Um povoado tem 50 habitantes, dos quais 30 são do sexo feminino. Se duas pessoas diferentes desse povoado forem aleatoriamente escolhidas, a probabilidade de que ambas sejam do sexo feminino é aproximadamente igual a

Em relação aos ativos, no Balanço Patrimonial de uma entidade, assinale a afirmativa correta, de acordo com a Lei nº 6.404/76 e alterações.

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

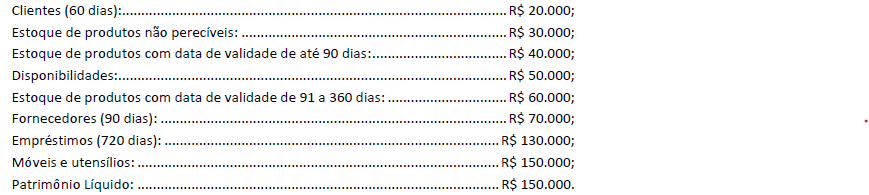

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de

Uma entidade deseja reconhecer um ativo em seu balanço patrimonial. A sua mensuração envolve estimativas que estão sujeitas a incertezas.

Nesse caso, a entidade

No mês de março de 2024, um grupo de mães acionou uma creche do setor público na Justiça, por não oferecer as refeições apropriadas. As mães pediam o recebimento de R$100.000 a título de indenização.

Os advogados contratados pela creche estimaram que a saída de recursos era provável, uma vez que uma causa semelhante foi perdida pela creche no ano anterior. Em 2023, a creche precisou pagar R$80.000 às mães. No entanto, por ser uma causa recorrente, os advogados estimaram que desta vez o desembolso necessário seria de R$90.000.

Assinale a opção que indica a provisão para contingências da creche, relacionada à causa.

De acordo com a NBC TG Estrutura Conceitual - Estrutura Conceitual para Relatório Financeiro, os principais usuários aos quais se destinam os relatórios financeiros para fins gerais são representados por

Em janeiro de 2024, a despesa relacionada a salários de uma sociedade empresária era de R$ 500.000. Desse valor, R$ 120.000 representava imposto de renda retido na fonte.

Assinale a opção que indica o lançamento contábil realizado em 31/01/2024 para reconhecer os efeitos decorrentes do fato, considerando que os salários da entidade são pagos no 5º dia útil do mês seguinte ao do fato gerador.

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.