No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z(nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema de custeio que fornecerá o menor lucro será:

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

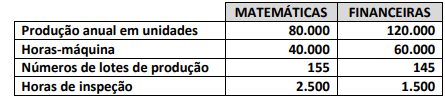

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

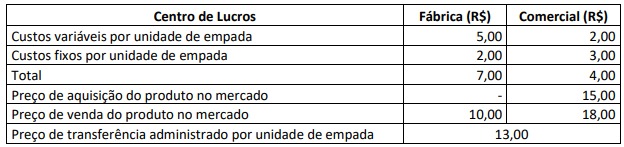

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

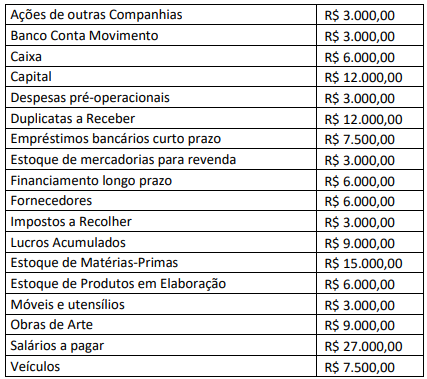

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Ana e Paulo são sócios em uma empresa de serviços contábeis em um município com 60.000 habitantes. Em decorrência da pandemia tiveram perda de clientes e a inadimplência elevada. Para enfrentar tal situação resolveram utilizar uma estratégia de marketing mais agressiva e divulgaram o seguinte anúncio pela internet e no jornal municipal: “Escritório Ana & Paulo: o melhor da cidade! Profissionais altamente capacitados e com maior nível de excelência na cidade, o único com os melhores serviços para a geração de informações contábeis que irão auxiliar na gestão do seu negócio com preços imbatíveis. Durante este mês, qualquer empresa que se tornar cliente terá os honorários fixados em apenas 1/2 salário mínimo, além de cobrir qualquer oferta. Estamos esperando o seu contato!” Considerando o disposto na NBC PG 01 – Código de Ética Profissional do Contador, é correto afirmar que Ana e Paulo:

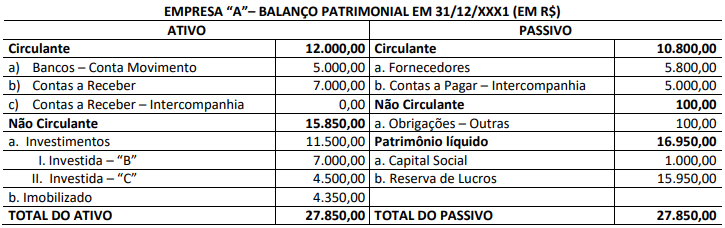

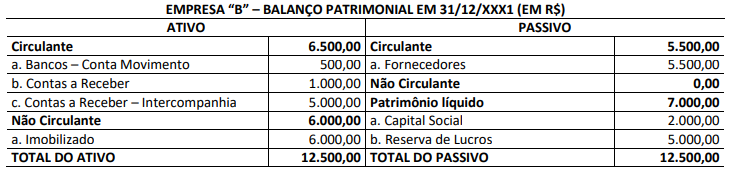

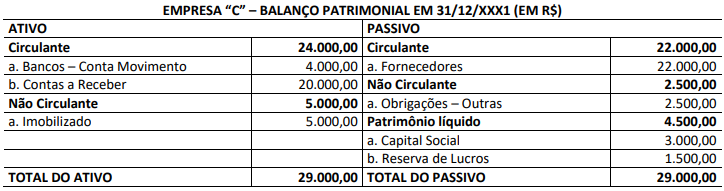

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Uma aplicação financeira remunera em 6% a.s. o capital investido, de forma composta. Na data da aplicação, é cobrada e efetivamente debitada uma taxa de serviço de 1% sobre o capital investido. Assinale, a seguir, o montante final de uma aplicação de R$ 1.500,00 investido por 5 meses.

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras. Sobre a referência anterior, pode-se afirmar que:

No dia 01/11/2020, a empresa S.A. realizou uma aplicação financeira de R$ 75.000,00. Sabe-se que, após quatro meses, serão resgatados o capital e os juros. A taxa de juros compostos desta aplicação é de 1% a.m. Considerando exclusivamente essas informações, qual o lançamento contábil a ser feito pela empresa S.A., a fim de reconhecer a receita financeira ocorrida no ano de 2020?

A Berlu é uma empresa que produz caixas. Ao contador sênior da empresa foi solicitada a estimativa do resultado operacional para 2021, considerando os mesmos dados do ano anterior (2020). O nível de utilização da capacidade do orçamento geral dos custos indiretos fixos é de 90.000 unidades (900 horas x 100 unidades por hora). Sabe-se que a empresa distribui a variação no volume de produção para o custo de produtos vendidos. Os dados a seguir são para o ano findo em 31 de dezembro de 2021:

- Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

- Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

- Vendas de 2021 = 70.000 unidades;

- Preço de venda = R$ 15,00;

- Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

- Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

- Custos Indiretos Fixos = R$ 270.000,00;

- Horas-máquina do Nível do Denominador = 900 horas;

- Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

- Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de X1, com base nas seguintes informações:

- Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

- Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

- Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

- Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

- Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

- O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

- O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que: