À luz da NBC TG Estrutura Conceitual, mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção da base específica de mensuração. Ainda, segundo a norma, um número variado de bases de mensuração é empregado em diferentes graus e em variadas combinações nas demonstrações contábeis. Sobre este assunto, analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço.

( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.

( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

Determinado escritório de contabilidade publicou anúncio em jornal de grande circulação local com os dizeres “seja nosso cliente e não pague imposto de renda". Com base no código de conduta do profissional contabilista, a oferta de serviços de forma promocional caracteriza, em regra:

A NBC TA 580 (R1) – Representações Formais apresenta os objetivos do auditor. NÃO representa um objetivo elucidado pela referida norma:

No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa “Bem Aventurança S/A". Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

• Fixos: R$ 80.000,00.

• Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

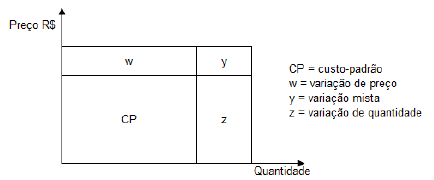

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

Segundo a NBC TP 01 – Perícia Contábil, ao ser intimado para dar início aos trabalhos periciais, o perito do juízo deve comunicar às partes e aos assistentes técnicos: a data e o local de início da produção da prova pericial contábil, exceto se designados pelo juízo. Sobre este assunto, analise as afirmativas marque V para as verdadeiras e F para as falsas. ( ) Caso não haja, nos autos, dados suficientes para a localização dos assistentes técnicos, a comunicação deve ser feita diretamente às partes e/ou ao Juízo. ( ) O perito-assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito do juízo, colocando-se à disposição para a execução da perícia em conjunto. ( ) Na impossibilidade da execução da perícia em conjunto, o perito do juízo deve permitir aos peritos-assistentes o acesso aos autos e aos elementos de prova arrecadados durante a perícia, indicando local e hora para exame pelo perito-assistente. ( ) O perito-assistente pode entregar ao perito do juízo cópia do seu parecer técnico-contábil, previamente elaborado, planilhas ou memórias de cálculo, informações e demonstrações que possam esclarecer ou auxiliar o trabalho a ser desenvolvido pelo perito do juízo. A sequência está correta em

A Sociedade Empresária Delta trabalha no segmento de material de transporte rodoviário e é líder no segmento de venda de peças para veículos de grande porte (caminhões, ônibus, carretas etc.). A partir de consultas aos relatórios internos dessa sociedade, as seguintes informações foram coletadas sobre o seu patrimônio; analise-as.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios.

II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente.

III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

A NBC TG 01 trata da redução ao valor recuperável de ativos e assevera que ao avaliar se há alguma indicação de que um ativo possa ter sofrido desvalorização, a entidade deve considerar fontes externas e internas de informação. Nesse contexto, pode-se considerar uma fonte interna de avaliação:

Uma empresa industrial apresentou os seguintes dados em determinado período, a saber:

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida ( Q ) for igual a 2, 4 e 5 unidades, respectivamente.

As seguintes informações são referentes a uma indústria que produz apenas um produto; analise-as.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

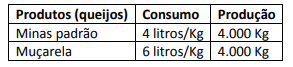

Uma indústria de laticínios produz dois tipos de queijo: minas padrão e muçarela. No mês de julho de 2018 foram apuradas as seguintes informações:

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.