Em relação ao projeto político-pedagógico em seu aspecto organizacional e participativo, julgue os itens a seguir

A avaliação é um ato dinâmico que qualifica e oferece

subsídios ao projeto político-pedagógico e orienta as ações dos

educadores e educandos. Ela tem um compromisso amplo, não

somente quanto a eficiência e a eficácia, mas também com os

resultados da própria organização do trabalho pedagógico.

Com relação ao processo de ensino e aprendizagem e a seus elementos constitutivos, julgue os itens que se seguem.

Por meio do planejamento de ensino, o professor direciona

suas ações para alcançar metas específicas, define estratégias

e recursos necessários para atingir os objetivos e propõe meios

de se avaliar os resultados obtidos.

No que se refere aos processos de avaliação nos espaços institucionais, julgue os itens a seguir.

Entre os resultados imediatos gerados por uma ação, a reação

é a que demonstra o grau de utilidade e o nível de dificuldade

do curso, bem como o grau de satisfação de seus participantes.

Acerca da plataforma Moodle (modular object-oriented dynamic learning environment) e de cursos a distância, julgue os itens subsequentes.

O Moodle é um ambiente virtual de aprendizagem cuja

concepção pedagógica está fundamentada na aprendizagem

colaborativa e na concepção socioconstrutivista.

Julgue os itens subsequentes, acerca da construção coletiva e da gestão do conhecimento nas organizações.

A sociedade do conhecimento substitui a industrial e tem o

próprio conhecimento como novo fator de produção e motor da

economia.

Julgue os itens subsequentes, acerca da construção coletiva e da gestão do conhecimento nas organizações.

A gestão do conhecimento, que busca inovação e criatividade,

favorece a mobilização das experiências dos envolvidos, que,

por sua vez, contribuem para ações racionais e decisivas.

Com relação à ação pedagógica em projetos sociais, julgue os itens que se seguem.

Nos projetos sociais, a ação pedagógica objetiva a promoção

da aprendizagem dos sujeitos em diferentes fases do

desenvolvimento humano e em diversos níveis e modalidades

do processo educativo.

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida,

assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma

demonstração de apresentação obrigatória pela Lei das Sociedades por

Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia

quais contas sofreram alterações e os respectivos montantes, que deram

origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve

evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas

à parte dos acionistas não controladores.

A sequência CORRETA é:

Um posto de combustível comercializa, por mês, aproximadamente 100.000

litros de etanol. Em determinado momento, constatou um índice de evaporação

de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um

índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado:

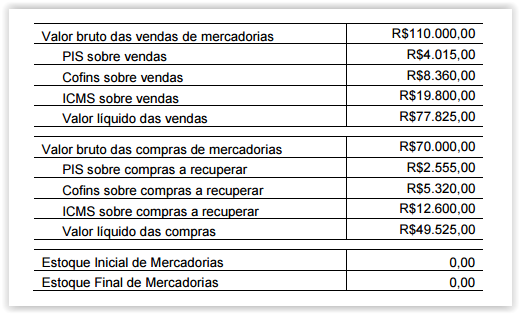

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração

da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o

Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue

os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a

opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou

perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável

segurança, espera obter por um ativo no fim de sua vida útil econômica,

deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com

existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em

determinada data, deduzido da correspondente depreciação,

amortização ou exaustão acumulada.

A sequência CORRETA é:

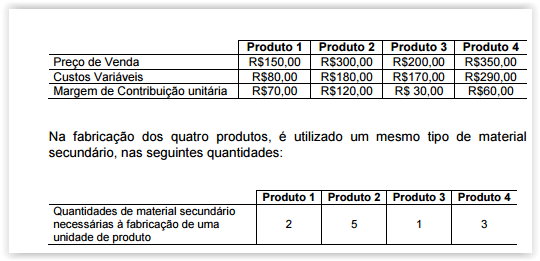

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de

contribuição a seguir discriminadas:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A

indústria identificou que não dispõe, em seus estoques, de materiais em

quantidade suficiente para fabricar os produtos e atender à demanda pelos

quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve

todas as unidades produzidas, é CORRETO afirmar que, diante da

escassez de material secundário, a indústria deverá priorizar a fabricação

do:

Determinada empresa contratou empréstimo a juros compostos de 23,144% ao

ano.

A taxa trimestral equivalente é de, aproximadamente:

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.