Os custos de manutenção de estoque são muito importantes, pois refletem uma fração do custo de um serviço prestado por uma

organização pública. Sobre custos diretamente relacionados à manutenção de estoque, considere:

I. O custo de obsolescência estima a taxa em que o valor de um SKU decresce tanto em relação ao seu valor de mercado,

como pela sua própria deterioração.

II. O custo do capital expressa, efetivamente, o custo de oportunidade do capital. Podendo ser avaliado pelo custo médio

ponderado de capital.

III. Os custos marginais associados à emissão, ou ao recebimento de um pedido extra, devem ser considerados como custos

de manutenção de estoque.

IV. Os custos de recebimentos podem ser contraídos independentemente do tamanho do pedido, contudo os custos de

recebimentos baseados no volume não devem ser incluídos para o cálculo da manutenção de estoque.

V. O custo de ocupação reflete a alteração marginal no espaço causado por mudanças no estoque cíclico.

Está correto o que consta APENAS em

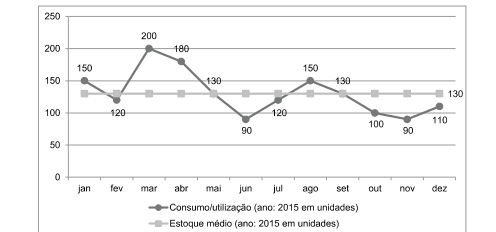

O gráfico abaixo demonstra a evolução de um item de material de escritório do almoxarifado de determinada instituição.

Considerando a importância desse item para o andamento dos processos internos, ao avaliá-lo utilizando o indicador de

rotatividade dos estoques, conclui-se que, no ano de 2015, este item teve um giro de

Para gerenciar os serviços de Tecnologia da Informação -

TI um Analista do TRF3 deve adotar um modelo baseado

nas melhores práticas de gerenciamento de serviços

utilizadas com sucesso nas organizações. Já para a

governança e gestão de TI deverá adotar um framework

que traz boas práticas para a governança e gestão da TI.

A escolha do Analista deverá ser, respectivamente,

Em relação à primeira parte da frase, o segmento ... orientam São Paulo e o seu porto de Santos para o café (1° parágrafo) expressa:

Uma redação alternativa para o segmento ... mas é que a própria fragilidade do matiz, a sua gracilidade inquieta, comparada com a suntuosidade tranquila da outra, contribuem para criar uma atmosfera primordial (3° parágrafo), sem prejuízo da correção e do sentido, está em:

Considere as afirmativas abaixo.

I. O termo "coisa" (1° parágrafo) pode ser substituído por "o" com função de pronome, uma vez que, no período, retoma o

segmento que o antecede.

II. As orações "de atacar os outros" (1° parágrafo) e "de defender a tradição" (2° parágrafo) servem de complemento ao

sentido do verbo a que se referem.

III. Na frase Mas foi com o samba que João Gilberto rompeu... (2° parágrafo), o pronome "que" retoma "samba", além de ser

elemento subordinante a introduzir uma nova oração.

Está correto o que consta de

Considere verdadeiras as afirmações abaixo.

I. Ou Bruno é médico, ou Carlos não é engenheiro.

II. Se Durval é administrador, então Eliane não é secretária.

III. Se Bruno é médico, então Eliane é secretária.

IV. Carlos é engenheiro.

A partir dessas afirmações, pode-se concluir corretamente que

Ana, Analista do Tribunal Regional Federal da 3a Região, assumirá, na condição de substituta, sem prejuízo do cargo que ocupa, o exercício de cargo de chefia, no afastamento do titular do referido cargo. Cumpre salientar que assumirá tal condição pelo período máximo de trinta dias. No caso narrado, conforme preceitua a Lei no 8.112/1990, Ana

Considere:

I. No âmbito do Ministério da Defesa, a função de pregoeiro deve ser desempenhada por militar, sob pena de ser decretada

a nulidade do certame.

II. A Lei Geral de Licitações aplica-se apenas subsidiariamente ao pregão.

III. As compras e contratações de bens e serviços comuns, no âmbito dos Estados, quando efetuadas pelo sistema de

registro de preços, deverão obrigatoriamente adotar a modalidade pregão.

Nos termos da Lei n 10.520/2002, está correto o que consta em

Geremoabo, dirigente de sociedade de economia mista da qual participa o Estado de São Paulo, pratica ato que causa dano ao

patrimônio da empresa. Inconformado com tal ato, Trasíbulo resolve questioná-lo judicialmente.

Para tanto, poderá fazer uso de

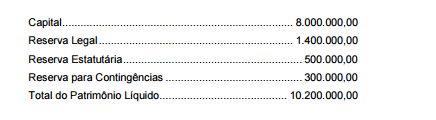

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

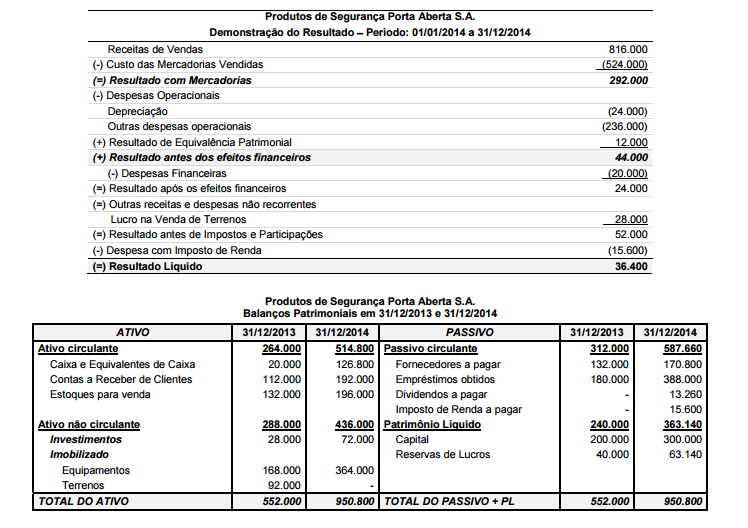

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos

de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Sabe-se que no ano de 2014 a empresa não vendeu participações societárias nem equipamentos, não liquidou qualquer

empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2014, correspondentes ao Caixa das

Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais,

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada

S.A. publicadas em 31/12/2014

Com base nessas informações, a Empresa

A Constituição Federal de 1988, no que é pertinente ao orçamento público, estabelece que

A Resolução CFC n 986/2003 (NBC TI 01), no que se refere aos papéis de trabalho, estabelece que