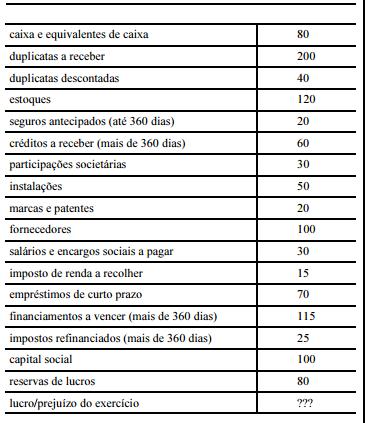

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

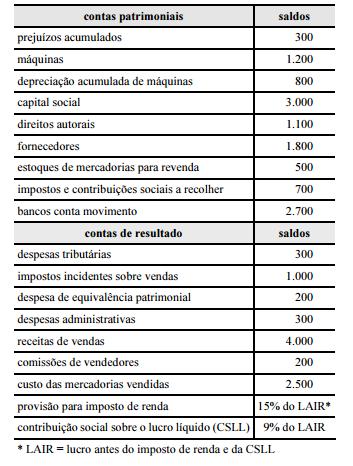

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização acumulada.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A demonstração do resultado abrangente total deve incluir

os resultados líquidos atribuíveis aos detentores de capital

próprio da empresa controladora como alocação do resultado

do período.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

Em uma empresa industrial, as despesas de aluguéis da

fábrica são computadas como custos indiretos de fabricação.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

O evento VI, por se referir a uma transação que envolve valores de terceiros, sendo, portanto, passível de devolução, não representa uma variação patrimonial.

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000.

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

Considerando a natureza e a estrutura do plano de contas aplicado ao setor público, composto por oito classes de contas, julgue os itens a seguir.

Para que se faça a apuração do superávit financeiro, necessário para abertura de créditos adicionais no exercício seguinte, as contas do ativo e do passivo devem ser classificadas em circulante e não circulante.

Julgue os itens a seguir, com base na Constituição Federal de 1988 (CF), no Decreto–Lei n.̰ 288/1967, no Decreto–Lei n.̰ 356/1968 e no Decreto n.̰ 61.244/1967.

Considere que determinada mercadoria estrangeira tenha entrado na Zona Franca de Manaus para ser estocada e reexportada. Nessa situação, se a mercadoria for utilizada e exportada posteriormente, será devido o imposto de exportação.

Julgue os itens a seguir, com base na Lei Complementar n.̰ 134/2010 e nos Decretos n.os 7.138/2010 e 7.139/2010.

O presidente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), na condição de conselheiro titular do Conselho de Administração da SUFRAMA, tem a faculdade de indicar pessoas para representá–lo nas reuniões desse conselho.

Julgue os itens que se seguem, com base na Resolução SUFRAMA n.̰ 203/2012, no Decreto n.̰ 783/1993 e na Portaria Interministerial n.̰ 170/2010.

Entre as competências do Grupo Técnico Interministerial de Análise de Processos Produtivos Básicos (GT–PPB) estão o exame e a aprovação de fixação ou alteração dos processos produtivos básicos.

Os processos de recrutamento e seleção de pessoas são fundamentais para que se evite a ocupação de cargos públicos ou privados com base em interesses particulares ou coletivos. Com relação a esse assunto, julgue os itens subsequentes.

Quanto mais próximas estiverem as avaliações efetuadas independentemente por dois ou mais examinadores em um processo seletivo, maior será a fidedignidade dos critérios de seleção.

In Text II, it’s implied that innovation is the elixir of progress in both Revolutions, but it has its downside because

Restaurante Z Caseiro Ltda se insurge contra a Empresa Energética do Estado Beta, que está lhe cobrando pelos débitos relativos ao consumo de energia do Restaurante Y Gosto Ltda, que celebrara com o Restaurante Z Caseiro Ltda contrato de sucessão comercial, adquirindo seu fundo de comércio, onde está disposto que todos os direitos e obrigações do sucedido passariam à responsabilidade da sucessora. Entretanto, na mesma ocasião, o Restaurante Y Gosto Ltda firmou termo de reconhecimento e transação de dívida com o Restaurante Z Caseiro Ltda, emitindo, inclusive, cheques para fins de adimplemento da obrigação de quitação das faturas de energia elétrica vencidas que, entretanto, não demostraram ter suficiente provisão de fundos. Nessa hipótese,

Uma empresa de energia eólica precisa escolher um equipamento dentre dois tipos existentes no mercado, ambos com vida útil de 4 anos. O primeiro custa $ 40.000,00 à vista, e tem custo de manutenção de $ 4.000,00 por ano; o segundo custa $ 35.000,00 à vista e tem custo de manutenção de $ 6.000,00 por ano. Os analistas resolveram comprar o equipamento com o menor custo anual equivalente, considerando a vida útil apresentada, uma taxa mínima de atratividade de 10% ao ano, e os custos anuais de manutenção alocados, respectivamente, ao final de cada ano. O valor absoluto, em $, da diferença entre o custo anual equivalente do equipamento escolhido em relação ao outro, pertence ao intervalo