A Fazenda Pública Municipal, após procedimento regular de fiscalização, constatou que a sociedade empresária Comércio Varejista Ltda. deixou de recolher o ISSQN referente aos meses de janeiro a junho de 2019.

A sociedade empresária foi notificada do lançamento de ofício, incluindo o principal, juros e multa, em 15 de agosto de 2024, e não apresentou impugnação administrativa.

Considerando as regras sobre constituição e extinção do crédito tributário, especialmente a decadência e a prescrição, assinale a alternativa correta.

Um Estado da Federação pretende alterar sua legislação tributária para elevar a alíquota interna do ICMS incidente sobre produtos

alimentícios de consumo popular, como arroz, feijão e leite, visando ao aumento imediato da arrecadação.

Durante análise técnica da proposta, um auditor fiscal estadual manifestou sua preocupação quanto à compatibilidade da medida

com os princípios constitucionais vigentes.

Com relação à preocupação do auditor, segundo a Constituição Federal, especialmente em relação às alterações trazidas pela Emenda Constitucional nº 132/2023, que já estão em vigor, assinale a afirmativa correta.

Acerca do princípio tributário pecunia non olet, que determina a possibilidade de tributação de atividades ilícitas, e considerando a

interpretação do Art. 118 do Código Tributário Nacional, avalie as afirmativas a seguir.

I. De acordo com o STF, é possível a tributação da renda obtida com atividades ilícitas, pois o pagamento do tributo não é uma sanção, mas uma arrecadação decorrente do lucro percebido, independentemente da fonte geradora.

II. Conforme a jurisprudência do STJ, para fins de tributação, deve-se abstrair da validade jurídica dos atos praticados pelos contribuintes, ainda que tenham objeto ou efeitos ilícitos, devendo ser considerada a expressão econômica do fato.

III. Quando as autoridades fiscais flagrarem a prática de atos ilícitos durante a sua execução, como nas hipóteses de contrabando ou descaminho, não deverá ocorrer a tributação, mas a aplicação de penas administrativas, como o perdimento dos bens, sem prejuízo das sanções penais cabíveis.

Está correto o que se afirma em

Em relação à competência tributária e ao papel da lei complementar no Sistema Tributário Nacional, avalie as afirmativas a seguir.

I. A lei complementar desempenha papel relevante no direito tributário, sendo necessária para definir elementos essenciais dos impostos (fato gerador, base de cálculo e contribuintes), para instituir tributos no exercício da competência residual da União e para dispor sobre conflitos de competência, em matéria tributária, entre os entes federados.

II. Com fundamento no princípio federativo, os Estados e o Distrito Federal podem, por meio de lei ordinária estadual, dispor sobre matérias como a base de cálculo do ICMS, desde que não ultrapassem os limites previstos pela Constituição Federal.

III. Segundo o STF, a lei complementar que instituiu certa contribuição, cuja matriz jurídica consta expressamente na Constituição, tem natureza materialmente ordinária no que tange aos dispositivos que tratam da contribuição, mantendo apenas a forma de lei complementar.

Está correto o que se afirma em

A Emenda Constitucional nº X (ECX) instituiu um novo imposto de competência da União. Já a Lei Complementar nº Y (LCY) também

instituiu um novo imposto de competência desse ente federativo, que é não cumulativo com os já existentes e não tem fato gerador

ou base de cálculo próprios dos discriminados na Constituição da República.

Considerando os balizamentos estabelecidos pela ordem constitucional, assinale a afirmativa correta.

Considerando as definições e os escopos da NBC TA e da NBC PA, assinale a opção que corretamente delimita a aplicação de cada norma no contexto da auditoria contábil.

Assinale a opção correta, ainda conforme o disposto no Decreto-lei estadual n.º 5/1975.

Assinale a opção em que é indicado critério necessário para a seleção de estratégias e soluções da continuidade de negócios.

O princípio do direito tributário referente à proibição das isenções heterônomas está diretamente relacionado à

Ainda conforme o disposto no Decreto estadual n.º 42.475/2010, assinale a opção correta.

À luz do disposto na Resolução SEFAZ/RJ n.º 633/2024, assinale a opção correta.

No debate sobre justiça tributária, equidade e eficiência econômica, é essencial a compreensão dos efeitos práticos da estrutura dos tributos diretos e indiretos.

Considerando a afirmativa precedente no contexto da realidade do sistema tributário brasileiro, assinale a opção correta em relação à análise técnica sobre os efeitos redistributivos dos tributos.

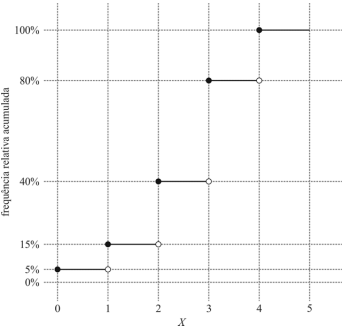

Considerando que a figura precedente apresenta as frequências relativas acumuladas, em porcentagem, de uma variável quantitativa discreta X, assinale a opção correta.

Com o advento da Emenda Constitucional n.º 132/2023, os conflitos entre os entes federativos e o Comitê Gestor do Imposto sobre Bens e Serviços relativos a esse imposto devem ser julgados

Uma característica típica das reformas do aparelho do Estado empreendidas a partir dos anos 1990 no Brasil é