De acordo com a legislação arquivística brasileira, julgue os

próximos itens.

Para desenvolver sistemas eletrônicos de processamento de ações judiciais, os órgãos do Poder Judiciário podem utilizar autos total ou parcialmente digitais.

Julgue os itens que se seguem, referentes aos instrumentos de

pesquisas.

De acordo com a ISAD (G), cada nível de arranjo corresponde a um nível de descrição: fundo, grupo, série e item ou peça documental.

Julgue os itens que se seguem, referentes aos instrumentos de

pesquisas.

O arranjo em fundos torna o arquivo permanente organizado e lógico, contudo, é a descrição que possibilita que os dados contidos nos arquivos cheguem aos pesquisadores.

Na existência de externalidade negativa na produção de um determinado bem, pode-se dizer que:

Entre os deveres do servidor público do Poder Executivo do Município do Rio de Janeiro, conforme a Lei Municipal 94, de 1979, não consta:

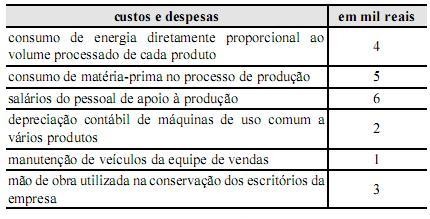

Os dados apresentados na tabela abaixo referem-se aos custos e às despesas de uma empresa industrial.

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

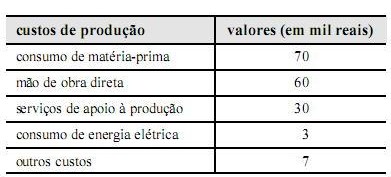

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Considerando-se a situação hipotética apresentada no texto, é correto afirmar que o custo de cada unidade do produto X e o de cada unidade do produto Y são, respectivamente, de

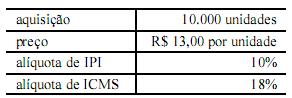

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Com base nessas informações, assinale a opção que apresenta a forma correta de uma empresa comercial não contribuinte de IPI realizar o registro contábil dessa aquisição.

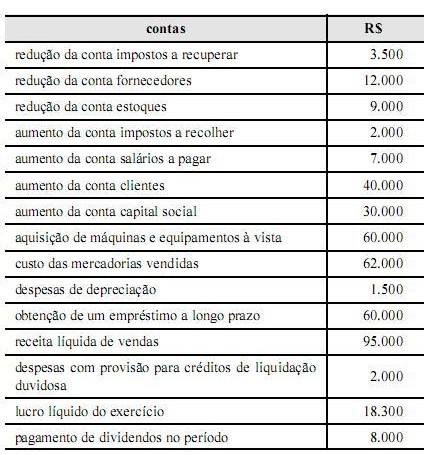

Os seguintes dados foram extraídos das demonstrações financeiras

da companhia ADMS S.A. Incorporações no exercício de 2009.

De acordo com as informações do texto e partir da elaboração da demonstração do fluxo de caixa, o fluxo de caixa operacional, o fluxo de caixa de investimento e o fluxo de caixa de financiamento são, respectivamente, iguais a

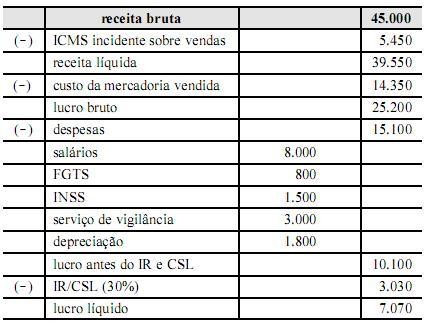

Considere que os dados da tabela acima (valores em reais)

são relativos à demonstração de resultado de determinada indústria.

A venda no período refere-se a toda a mercadoria (adquirida por

R$ 16.800,00). O valor de ICMS embutido no preço e destacado

nas notas fiscais de compra é de R$ 2.450,00.

De acordo com as informações apresentados no texto, o valor adicionado a distribuir (em reais), no período, é de

A base de cálculo sujeita à incidência mensal do imposto de renda na fonte sobre rendimentos do trabalho assalariado é determinada mediante a dedução

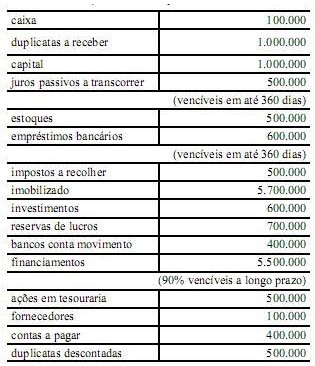

Os dados abaixo (valores em reais) são relativos aos saldos

hipotéticos de balanço de certa empresa.

Em relação aos saldos de balanço mostrados no texto, assinale a opção correta.

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

As transferências de recursos realizadas pelos orçamentos da União, dos estados do Distrito Federal ou dos municípios a empresas públicas, conceituadas ou não como empresas dependentes, são isentas do pagamento do Programa de Formação do Patrimônio do Servidor Público (PASEP) e da Contribuição para o Financiamento da Seguridade Social (COFINS).

O início da exploração da borracha amazônica foi próspero, mas a bonança durou pouco. Em 1912, a produção atingia o pico de 42 mil toneladas. A borracha representava 40% de todas as exportações nacionais. Em um segundo momento, entre 1942 e 1945, a borracha teve uma sobrevida que não foi com a mesma pujança do início do século, e logo voltou a perder em expressão no cenário econômico nacional. Nas duas fases mais expressivas da produção, um fator apontado abaixo pode ser considerado como responsável pelo declínio da borracha brasileira:

Na composição do PIB do estado de Rondônia, em 2007, aparece a seguinte distribuição agropecuária: 20,4%; indústria: 14,6%; serviços: 65,0%. Para um estado cujo crescimento está atrelado à expansão da fronteira agrícola, um percentual tão elevado no setor de serviços pode ser justificado a partir de: