Mostrar texto associado à questão

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

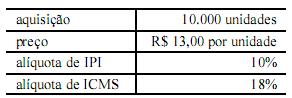

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Com base nessas informações, assinale a opção que apresenta a forma correta de uma empresa comercial não contribuinte de IPI realizar o registro contábil dessa aquisição.