A despesa, não empenhada, de um exercício financeiro já encerrado, mas paga no exercício corrente, deve ser classificada como

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em

Um determinado ente público ao final do exercício financeiro apresenta uma Despesa Orçamentária empenhada, liquidada e não paga. O registro dessa despesa deve ser inscrito em:

Definido no art. 102 da Lei 4.320/1964, o balanço orçamentário deve apresentar:

De acordo com a Lei 4.320/1964 e Lei Complementar 101/2000, o Plano de Contas da Administração Pública deve ser estruturada em sistema de contas, visando viabilizar a elaboração dos balanços e demonstrações contábeis. Baseada nessa informação conforme o plano de contas o passivo financeiro é composto por:

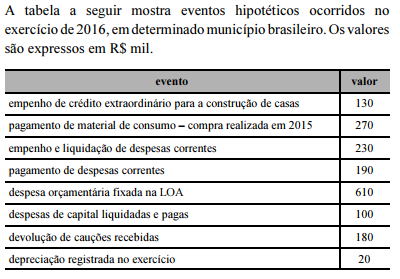

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

Sob o enfoque patrimonial, é correto afirmar que a despesa independente da execução orçamentária foi inferior a R$ 130 mil.

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

Nas entidades públicas, as informações referentes aos efeitos da mudança de critério contábil devem constar na conta de ajustes de exercícios anteriores, a qual deve ser evidenciada na demonstração das mutações do patrimônio líquido.

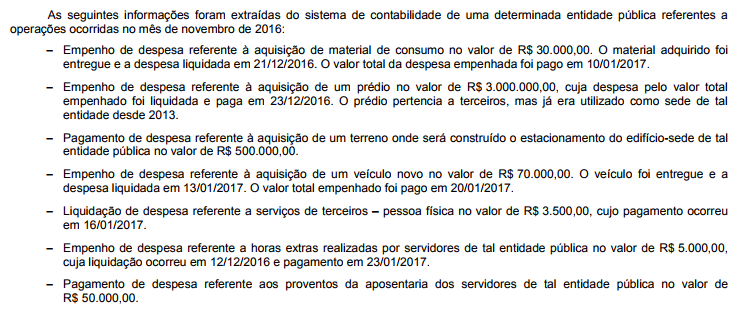

Com base nessas informações tomadas em conjunto, as despesas orçamentárias totais com pessoal e encargos sociais e investimentos que impactaram o resultado de execução orçamentária, conforme Lei nº 4.320/1964, de tal entidade pública no mês de novembro de 2016 foram, respectivamente, em reais,

Sobre a contabilidade aplicada ao setor público, julgue os itens abaixo e, em seguida, assinale a opção CORRETA

I- A contabilidade do setor público vem passando por um significativo processo de evolução, que deve ser analisada e contextualizada de forma histórica com as finanças públicas. Nesse sentido, o primeiro marco histórico foi a edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) em 1960, seguido da edição da Lei n. 4.320 em 1964.

II- O objetivo da elaboração e divulgação da informação contábil é fornecer informações para fins de prestação de contas e responsabilização (goodwil[) e tomada de decisão.

III- Entende-se por Patrimônio Público o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

Conclui-se que esta(ão) CORRETO (S) o(s) item(ns)

Passivo permanente compreende:

O Plano de Contas Aplicado ao Setor Público (PCASP) foi criado com o objetivo de melhorar a evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público. Com relação ao PCASP, assinale a alternativa INCORRETA.

Lei orçamentária anual do estado da Bahia para o exercício financeiro de 20X1 previu a arrecadação de imposto sobre a propriedade de veículos automotores (IPVA), com fato gerador no dia 1.º de janeiro de 20X1, para pagamento à vista ou em três parcelas nesse mesmo exercício financeiro.

Nessa situação hipotética, o reconhecimento da variação patrimonial aumentativa (VPA) deverá ser feito

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A neutralidade da informação contábil no setor público significa que ela não poderá influenciar o comportamento de seus usuários.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

As notas explicativas, como parte integrante das demonstrações contábeis, devem mencionar eventos não suficientemente evidenciados ou mesmo não constantes das demonstrações, além de, entre outras, informações de natureza física, social e de desempenho.