Assinale a opção em que é corretamente descrita a relação entre o PPA, a LDO e a LOA.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

O princípio orçamentário da unidade ou totalidade estabelece que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídos e mantidos pelo poder público.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Diferentemente das receitas correntes, as receitas de capital, em geral, não produzem impacto sobre o patrimônio líquido do ente público.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Para conhecer de forma mais detalhada os programas do Poder Executivo, deve-se recorrer à LOA.

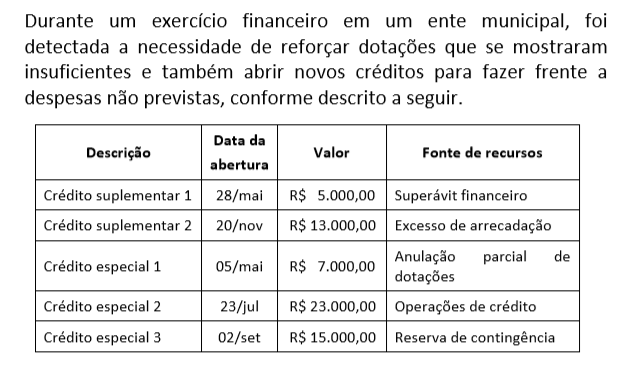

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos, pois alguns deles possuem exceções e relativizações.

Considerando que um município tenha incluído, no projeto de Lei Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito, nos termos da lei, é uma exceção a qual princípio orçamentário?

O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas da Lei Complementar 101/2000 deverá conter:

No que se refere à Lei do Plano Plurianual (PPA), à Lei de Diretrizes Orçamentárias (LDO) e à Lei do Orçamento Anual (LOA), no âmbito do Município de Porto Alegre, é correto afirmar que:

A classificação orçamentária representa o conjunto de procedimentos técnicos e administrativos de acordo com a legislação vigente no Brasil e tem como objetivo organizar o orçamento, obedecendo a regras e a critérios definidos de padronização. Em consonância à legislação, quanto à classificação da despesa orçamentária, assinale a alternativa correta.

Da análise da lei orçamentária, foi destacado para a fiscalização a escrituração do código 10.122.0015.2043.44.90.52.00, sendo 10 (função), 122 (sub-função), 0015 (programa), 2043 (ação) e 44.90.52.00 (categoria econômica). Da avaliação desta estrutura, o destaque refere-se a:

Este princípio estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei. De acordo com a lei 4.320/64 e NCASP – Normas de Contabilidade aplicada ao setor público, este princípio refere-se a (o):

A respeito das técnicas orçamentárias, julgue o item que se segue.

A mensagem presidencial é o instrumento oficial de apresentação da proposta de lei orçamentária anual.

A respeito das técnicas orçamentárias, julgue o item que se segue.

Nem todo crédito orçamentário constitui um crédito adicional, mas todo crédito adicional constitui um crédito orçamentário.

Com relação à matéria orçamentária, considere as afirmativas a seguir.

I. A Lei Orçamentária Anual (LOA) compreende as metas e prioridades da administração pública federal e também contém as despesas de capital para o exercício financeiro subsequente.

II. A Lei de Diretrizes Orçamentárias (LDO) estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

III. O projeto de lei orçamentária será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Está(ão) correta(s) a(s) afirmativa(s):

A Dívida ativa é representada pelo conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. Em relação aos aspectos relativos à Dívida Ativa,analise:

I. Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos.

II. A inscrição do crédito em dívida ativa configura fato contábil comutativo, pois não altera o valor do patrimônio líquido do ente público.

III. No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA).

Considerando as afirmativas acima, está (ão) correto (s):