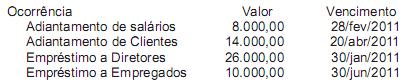

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

No final do exercício de uma determinada empresa revendedora de mercadorias, com base nas operações realizadas e registradas na sua contabilidade, pôde constatar o seguinte:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

O patrimônio líquido no balanço elaborado em 31/12/2010 da Cia. Comercial S/A apresentava a seguinte estrutura:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

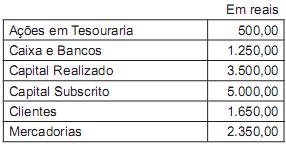

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

No balanço patrimonial, sob o aspecto qualitativo, são evidenciados os elementos que representam os bens, direitos, as obrigações e a parte dos proprietários de uma empresa. No Ativo, são evidenciados bens e direitos e, no Passivo, as obrigações e a parte dos proprietários.

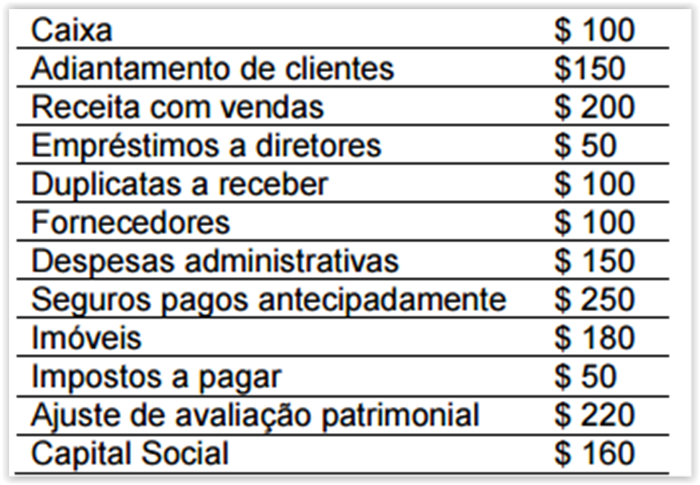

Em relação a tais aspectos qualitativos, considere as informações apresentadas pela empresa Z.

Um administrador, considerando exclusivamente as informações recebidas, reconhece que o montante do capital de terceiros aplicado no ativo, em reais, é

De acordo com a NBCTSP 16.9 (Depreciação, Exaustão e Amortização) relacione os conceitos abaixo e marque a correta correspondência ao final. ( ) Valor Líquido Contábil ( ) Amortização ( ) Valor Depreciável ( ) Exaustão ( ) Valor Residual I - É a redução do valor de investimentos necessários à exploração de recursos minerais, florestais e outros recursos naturais esgotáveis, bem como do valor de ativos corpóreos utilizados no processo de exploração. II - É o valor original de um ativo deduzido do seu valor residual, quando possível ou necessária a sua determinação. III - É o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. IV - É a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. V - É o valor do bem registrado na contabilidade, em uma determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

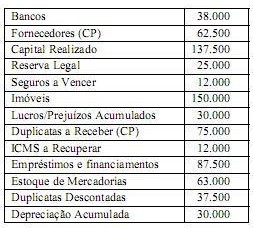

Dados os seguintes saldos

Os valores do Patrimônio Líquido e Ativo Circulante respectivamente são:

De acordo com a Lei Municipal n° 12.392/05, que dispõe sobre o Imposto sobre Serviços de Qualquer Natureza e dá outras providências, este imposto não incide sobre, entre outros,

De acordo com a Resolução CFC nº 750/93, que dispõe sobre os Princípios de Contabilidade,

correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1- Princípio de Contabilidade da Entidade.

2- Princípio de Contabilidade da Continuidade.

3- Princípio de Contabilidade da Oportunidade.

4- Princípio de Contabilidade da Competência.

5- Princípio de Contabilidade da Prudência.

( ) Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

( ) Determina a adoção do menor valor para os componentes do ATIVO e do maior para os do

PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das

mutações patrimoniais que alterem o patrimônio líquido.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a

apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a

necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes,

independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou

instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir

informações íntegras e tempestivas.

Em relação ao Orçamento Público, assinale a alternativa que apresenta corretamente o Princípio Orçamentário da Totalidade.

De acordo com as normas de auditoria, a deficiência de controle interno existe quando

Instituída pela Constituição Federal, a Lei de Diretrizes Orçamentárias (LDO) é o instrumento norteador da elaboração da Lei de Orçamento Anual (LOA) na medida em que dispõe, para cada exercício financeiro, exceto sobre

Os trechos a seguir foram extraídos da Resolução CFC 1210/10 que dispõe sobre os Princípios de Contabilidade.

"Art 62 - O Princípio (...) refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas."

"Parágrafo único A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a (...) e a confiabilidade da informação." Indique a qual Princípio de Contabilidade o artigo se refere:

Custo representa um gasto ou desembolso para se

obter alguma forma de benefício. O benefício pode ter forma

tangível (materiais, matéria-prima) ou intangível (serviços= salários, luz e força, etc).

Quando o gasto é ocorrido e o benefício é recebido,

denominamos de custo incorrido, tendo-se como

exemplo a mão de obra direta. (...)

A função básica da Contabilidade de custos em uma

empresa é a de prover a alta administração de informações

mais detalhadas que as apresentadas

através de Balanço Geral ou da Demonstração das

Contas de Lucros e Perdas. (PRATES, Alfredo Bianchi.

Marketing Operacional.)

Analise as informações seguintes:

I. Existem produtos que devem ser descontinuados

das linhas de produção, ou vendas, por serem

deficitários.

II. Determinando componente de um produto deve

ser produzido ou adquirido de outros, já pronto.

III. A utilização de fatores humanos e materiais,

mediante o controle sistemático das oscilações

de custo.

Em relação à forma como a “Contabilidade de Custos”

pode ser determinada, marque o que se tem

como correto.

Após identificar um superávit no seu fluxo de caixa, a empresa

Y S.A. resolve aplicar à taxa de juros simples de

2% ao mês o valor de R$ 70.000,00 por um período de

12 meses.

Calcule o montante, em reais, do valor aplicado ao final

desse período.