A S.A. Sociedade Abraços, no exercício de 2011, evidência um prejuízo contábil e fiscal de R$ 4.300,00; uma provisão para imposto de renda de R$ 5.000,00; e um resultado positivo do exercício antes do imposto de renda e da contribuição social sobre o lucro e das participações no valor de R$ 35.000,00.

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

A empresa Merendaria Maria Ltda. realizou, no banco em que é correntista, uma operação de desconto de títulos com incidência de juros. O lançamento necessário para contabilizar essa operação no Diário da empresa deverá ser

A empresa Metalfino Ltda. não sofre tributação nas operações de compra e venda de mercadorias; só opera com transações extra-caixa; utiliza o método de controle permanente de estoques, com avaliação a preço médio ponderado.

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

O PIS/PASEP das empresas tributadas pelo lucro presumido é calculado sobre

Com relação à destinação do resultado do exercício, assinale a opção correta de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

Durante o mês de março de 2011, a Empresa Planalto Ltda efetuou as seguintes operações:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

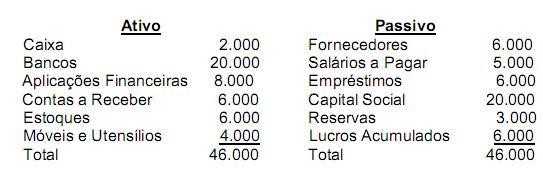

O Balanço Patrimonial da Empresa Comercial ABC Ltda., elaborado em 31/12/2011, apresentava a seguinte estrutura:

Com esses dados, pode-se concluir que o capital total à disposição da empresa era igual a:

Uma empresa comercial realizou, durante o exercício de 2010, inúmeras operações de vendas de mercadorias a prazo, com emissão de duplicatas. Em 31 de dezembro, cumprindo o princípio da prudência, apropriou uma parcela do saldo a receber em conta representativa de perdas que poderão ocorrer pelo não recebimento. A baixa das duplicatas consideradas incobráveis, depois de esgotados todos os recursos legais para sua cobrança, é efetuada pelo seguinte lançamento:

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

Em 10/08/2008, uma empresa adquiriu um equipamento por R$ 65.000. Na ocasião, a administração determinou a vida útil do equipamento em 10 anos, com valor residual de R$ 5.000. Sabendo-se que o equipamento entrou em operação somente em 10/08/2008, que o método de depreciação utilizado é o da linha reta e que não houve alteração na estimativa de sua vida útil, o valor líquido contábil do referido equipamento, em 31/12/2010, era igual a:

No Balanço Patrimonial da Cia. Fernandópolis, relativo ao exercício encerrado em 31-12-2011, o valor do Patrimônio Líquido da entidade é 50% maior que o valor do seu Passivo. Isso implica que o total do Ativo da companhia equivale a

A Cia. Comercial América do Norte adota o regime de inventário permanente. Os seguintes dados foram extraídos da ficha de estoque da mercadoria X, relativos à movimentação ocorrida no mês de dezembro de 2011 e dispostos em ordem cronológica:

Saldo inicial em 01-12-2011: 100 unidades a R$ 15,00 cada uma;

Compra de 200 unidades a R$ 16,00 cada uma;

Venda de 150 unidades a R$ 30,00 cada uma;

Compra de 50 unidades a R$ 14,00 cada uma;

Venda de 80 unidades a R$ 32,00 cada uma.

Se a companhia usa o método PEPS (primeiro que entra, primeiro que sai) para avaliação de seus estoques, o valor do estoque final da mercadoria X em 31-12-2011 correspondeu, em R$, a

Numa determinada empresa, o valor dos saldos das seguintes contas patrimoniais, após o encerramento das contas de resultado, era, em R$, de

Disponível .............................................................................................. 90.000,00

Perdas estimadas em recebíveis no curto prazo ........................................ 25.000,00

Estoques ............................................................................................... 130.000,00

Móveis e Utensílios ................................................................................. 50.000,00

Despesas do exercício seguinte................................................................ 35.000,00

Imóveis.................................................................................................... 220.000,00

Ativos Intangíveis ..................................................................................... 60.000,00

Amortização Acumulada .......................................................................... 25.000,00

Empréstimos de curto prazo a empresas coligadas .................................... 105.000,00

Depreciação Acumulada ........................................................................... 40.000,00

Duplicatas a receber (curto prazo) ............................................................. 180.000,00

O total do Ativo Circulante da referida empresa nesse exercício social, correspondia, em R$, a

De acordo com o disposto na Lei no 11.941/2009, o grupo Ativo Diferido foi extinto e o saldo das contas que o compunham em 31-12-2008 deve ser

Com base nos princípios fundamentais de contabilidade, nos pronunciamentos contábeis do CPC, na Lei n.º 6.404/1976, suas alterações posteriores e legislação complementar, assinale a opção correta.