Com base no que dispõe o Pronunciamento Técnico n.º 19 do Comitê de Pronunciamentos Contábeis (CPC), que trata de investimento em empreendimento controlado em conjunto (joint ventures), assinale a opção correta acerca de operações de joint ventures.

Acerca das operações de leasing financeiro e operacional, assinale a opção correta.

É de responsabilidade das pessoas jurídicas que efetuarem o pagamento ou crédito de rendimentos a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte fornecer a essas outras pessoas jurídicas o comprovante anual de rendimentos pagos ou creditados e de retenção de imposto de renda na fonte. Desse comprovante deve constar o

A escrituração fiscal digital da contribuição para o PIS/PASEP, da COFINS e da contribuição previdenciária sobre a receita (EFDcontribuições) é um conjunto de escrituração de documentos fiscais e de outras operações e informações de interesse da Secretaria da Receita Federal do Brasil, em arquivo digital. Inclui também o registro de apuração das referidas contribuições, referentes às operações e prestações praticadas pelo contribuinte. Com relação à EFD-contribuições, assinale a opção correta.

O Comitê de Pronunciamentos Contábeis especifica que a entidade deve elaborar suas demonstrações contábeis utilizando o regime de competência, EXCETO a Demonstração do(a)

A empresa X elaborou as suas escriturações contábil e fiscal referentes às suas operações do último trimestre do período-base. Enviou as informações constantes nessa escrituração ao Sistema Público de Escrituração Digital (SPED). Todavia, devido à falta de recursos financeiros, deixou de recolher os tributos apurados nessa escrituração no prazo previsto, em lei, para o pagamento. No caso em tela, a ausência de recolhimento dos tributos no prazo legal corresponde a descumprimento de obrigação

Considerando a legislação nacional acerca das contribuições de intervenção no domínio econômico, PIS e COFINS, julgue os itens subsequentes.

As contribuições para o PIS/PASEP e COFINS incidem sobre a receita bruta das empresas, sobre a importação e sobre a folha de salários das empresas.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

Na tributação do IRPJ, um passivo fiscal diferido é o valor do tributo sobre o lucro a ser recuperado ou compensado em período futuro, relacionado às diferenças temporárias tributáveis.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

As empresas contribuintes do IRPJ tributadas com base no lucro real devem adicionar ao lucro líquido os custos, as despesas, os encargos e demais valores não dedutíveis, como multas fiscais pagas.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Nas transações de itens monetários em moeda estrangeira, que tenham sido liquidadas dentro do mesmo período contábil em que foram originadas, toda a variação cambial deve ser reconhecida dentro desse mesmo período de ocorrência da operação.

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

O orçamento de despesas administrativas da empresa está relacionado aos gastos necessários para gerir o negócio, incluindo a provisão para depreciação de móveis e utensílios e os serviços profissionais de auditoria e consultoria.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

Um ativo imobilizado foi submetido ao teste de recuperabilidade e o resultado mostrou perda no valor de R$ 80.000,00. Nessa situação, a contabilização a ser feita aumentará a conta do ativo em R$ 80.000,00 e a conta de despesa no mesmo valor.

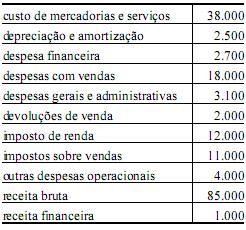

A tabela a seguir apresenta as contas de resultado de uma

empresa comercial e os respectivos saldos, em reais, sem, contudo,

indicar a natureza (débito ou crédito).

Com base nessas informações, julgue os próximos itens relativos à

elaboração da demonstração do resultado do exercício (dre).

O lucro bruto é superior a R$ 43.000,00.

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.

A Demonstração do Fluxo de Caixa (DFC) mostra as origens e aplicações financeiras, sendo base para a análise da capacidade de pagamento das obrigações da empresa.

De acordo com a legislação vigente, quais os métodos de evidenciação da DFC?