A Lei nº 6.404/76 e suas alterações posteriores (Lei das Sociedades por Ações) estabelece que as Demonstrações Contábeis devem ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. São informações exigidas por lei como notas explicativas, EXCETO:

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

A influência no valor econômico dos ativos e, em muitos casos, no valor de vencimento dos passivos, especialmente devido a um prazo determinado, previsto ou previsível para que o patrimônio tenha cumprido sua destinação social e a sua finalidade se extinga, é apresentada no Princípio Contábil da:

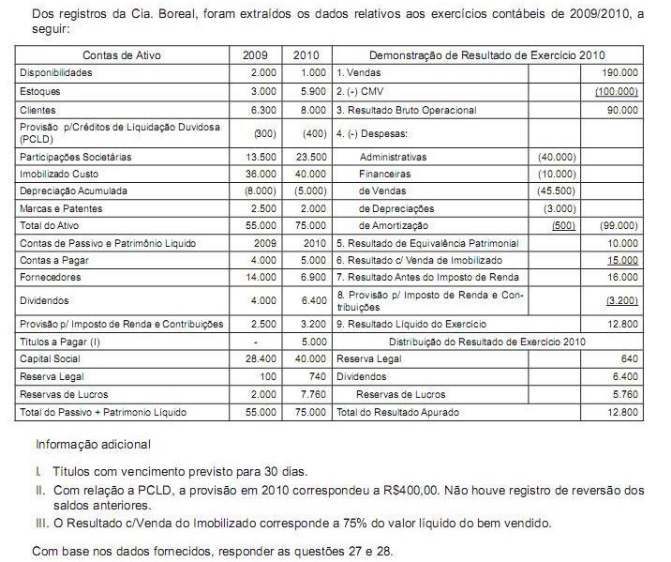

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado líquido do exercício é

A empresa de capital aberto Health S.A., no decorrer do exercício de 2010, registra em suas contas os seguintes valores:

Com base nos dados acima, estão de acordo com as normas societárias APENAS os lançamentos

Considere:

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

Na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), de acordo com a regulamentação vigente, o aumento de capital em dinheiro, a amortização de um empréstimo e a aquisição de ações de emissão da própria empresa devem ser classificados, respectivamente, no fluxo de caixa das atividades

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

São evidenciados nos Passivos os saldos finais das contas

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

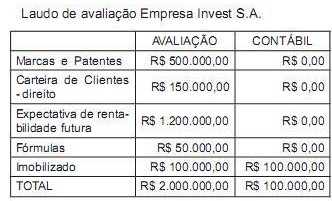

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

A empresa Modelagem S.A., durante o mês de junho de 2012, perdeu parte da produção em decorrência da falta de energia, ocasionada por novas instalações que estavam sendo feitas na rede pública. Esses custos anormais devem compor

O dividendo obrigatório previsto na legislação societária de uma companhia de capital aberto, deve ser registrado como