Conforme o Código de Ética Profissional do Contador, aprovado pela

Resolução CFC no 803/96 e alterações posteriores, no que se refere ao

desempenho das funções do profissional da Contabilidade, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos ( F) e, em seguida assinale a opção

CORRETA.

I.É vedado ao profissional da Contabilidade não revelar negociação

confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento.

II.É vedado ao profissional da Contabilidade emitir referência que

identifique o cliente ou empregador, com quebra de sigilo profissional,

em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles.

III.É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé

de cliente, empregador ou de terceiros, alterando ou deturpando o exato

teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas.

IV.É vedado ao profissional da Contabilidade não cumprir, no prazo

estabelecido, determinação dos Conselhos Regionais de Contabilidade,

depois de regularmente notificado.

A sequência CORRETA é:

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

NÃO integram o custo de aquisição dos bens do Ativo Imobilizado:

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00. Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados,

as atividades operacionais geraram caixa no valor de:

Uma sociedade industrial, em um momento do mês em curso, possui o

seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos,

Despesas e Perdas, é respectivamente:

Em relação ao valor depreciável e ao período de depreciação, conforme a NBC TG 27 – Ativo Imobilizado, é INCORRETO afirmar que:

Uma empresa imobiliária teve de refazer parte de uma obra porque a mesma apresentou defeito. Sabe-se que o gasto não é recuperável por meio de seguro próprio ou de terceiros. Assim sendo, com base no CTG 01 – Resolução CFC no 1.154/09, que trata das Entidades de Incorporação Imobiliárias, pode-se afirmar que o gasto deve ser:

Em decorrência de desentendimentos familiares, dois profissionais da Contabilidade agrediram-se na presença de colegas em local público. Essa atitude, consoante o Código de Ética Profissional do Contador:

Uma sociedade empresária adquiriu uma máquina em 3.1.2012, em dez

parcelas de R$6.240,00, cujo valor presente total corresponde a R$60.000,00,

considerando a taxa de juros da operação que coincide com a taxa de juros de

mercado. A máquina ficou pronta para entrar em funcionamento em 1º.2.2012, e

sua vida útil foi estimada em 5 anos, com valor residual igual a zero.

Considerando os dados fornecidos, o saldo da conta Depreciação

Acumulada, pelo método linear, em 31.12.2012, será de:

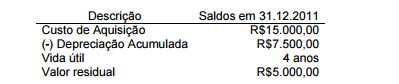

Uma sociedade empresária apresentou os seguintes dados relativos a um bem

registrado no Imobilizado da empresa:

No dia 1º.7.2012, o bem é vendido por R$8.000,00, à vista.

O resultado contábil da venda do imobilizado, considerando que o bem foi

depreciado pelo método linear até 30.6.2012, é:

Um item do imobilizado foi registrado, ao custo de aquisição, por R$60.000,00 e

tem depreciação acumulada de R$12.000,00. As informações coletadas pela

empresa indicam:

Valor em uso R$47.000,00

Valor justo líquido da despesa de venda R$50.000,00

Com base nessas informações, é CORRETO afirmar que o valor

recuperável do ativo é de:

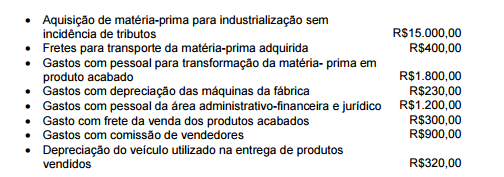

Uma sociedade empresária apresentou os seguintes gastos efetuados no mês

de agosto de 2012

Considerando que 50% da matéria-prima adquirida foi consumida na

produção, e que a empresa apresentava no início do mês de agosto e no

fim do mês de agosto estoque de produtos em elaboração zero e, ainda,

que vendeu 60% da sua produção, o Custo dos Produtos Vendidos

apurados pelo custeio por absorção é de:

Duas pessoas físicas se juntam para a formação de uma sociedade por ações e

propõem o seguinte:

Valor da proposta de subscrição do Capital Social R$1.000.000,00 dividido

igualmente entre os sócios.

Proposta de Integralização:

Sócio 1 – R$500.000,00 em moeda nacional.

Sócio 2 – R$500.000,00 em mercadorias para revenda.

Em relação à proposta, é CORRETO afirmar:

Uma companhia de aviação vendeu, em 14.3.2012, à vista, uma passagem

aérea de ida e volta para utilização nos dias 15 e 21.1.2013, respectivamente.

Caso o cliente desista de fazer a viagem, terá direito a ressarcimento do valor

pago, e, caso deseje mudar a data do voo, deverá pagar a diferença para a tarifa

em vigor na data da mudança.

O registro da operação de venda da passagem aérea será feito a crédito de: