A empresa Brasil Motors S/A efetuou em 31/12/11 o primeiro teste de impairment sobre um equipamento adquirido em julho/09, cujo custo de aquisição contabilizado na época foi de $4.800.000. O prazo de vida útil desse ativo foi estimado em 5 anos, e a depreciação vem sendo contabilizada de acordo com o método linear. Conforme pesquisa realizada pela empresa, o valor de mercado para a venda do ativo, líquido das despesas correspondentes, foi calculado em $1.900.000. De acordo com as informações apresentadas, qual foi o ajuste contábil efetuado pela Brasil Motors S/A, na apuração do resultado do período encerrado em 31/12/11, proveniente do impairment realizado?

Assinale a alternativa que define de forma correta os ativos financeiros classificados na categoria de mantidos até o vencimento, de acordo com o pronunciamento CPC 38.

Uma empresa contraiu uma dívida em Set/10 para ser paga em 46 parcelas de $50.000. Considerando que, de acordo com o histórico da empresa, a mesma não costuma deixar nenhum passivo em atraso, qual será o valor dessa dívida a ser demonstrada no Passivo Não Circulante no encerramento do Balanço Patrimonial de 31/12/12?

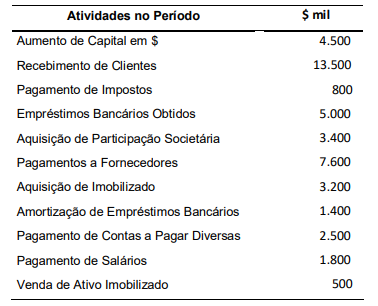

Com base nas informações apresentadas no quadro a seguir, apure o valor referente ao caixa gerado pelas atividades operacionais, para fins da elaboração da Demonstração dos Fluxos de Caixa, conforme o método direto.

Os ativos financeiros classificados como disponíveis para a venda deverão ser avaliados (CPC 38):

Assinale a alternativa correta no tocante a conceitos definidos no pronunciamento CPC 02 – Efeitos das Mudanças nas Taxas de Câmbio.

No que diz respeito aos impostos municipais previstos na Constituição Federal de 1988, é verdadeira a alternativa:

Dentre os Princípios Gerais do Sistema Tributário Estadual, as emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: dotações para pessoal e seus encargos; serviço da dívida; transferências tributárias constitucionais para os Municípios.

III - sejam relacionadas: com a correção de erros ou omissões; com os dispositivos do texto do projeto de lei.

IV - quando incompatíveis com o plano plurianual.

Estão corretos os itens:

A Lei Complementar 96 de 03 de dezembro de 2010 (Lei de Organização e Divisão Judiciária do Estado da Paraíba - LOJE) em sua Seção VI, Das Contadorias Judiciais, determina que comarca sede de Circunscrição Judiciária do Estado possuirá uma Contadoria Judicial. De que forma essa Contadoria Judicial será composta?

A respeito da retenção de recolhimento de tributos e contribuições sobre a prestação de serviços de terceiros incidentes sobre a nota fiscal de prestação de serviços, pode-se afirmar:

Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada. A afirmação tem por base o Princípio da:

Em função da crise econômica internacional ocorrida em 2008, a empresa Entre lagos passou por dificuldades econômico-financeiras, o que provocou um processo de descontinuidade e, consequentemente, foi obrigada a vender ativos para pagar dívidas com empregados, fornecedores e credores. Sendo assim, os ativos foram avaliados pelo:

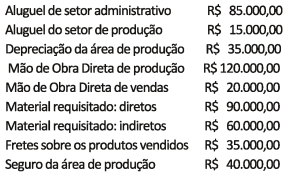

Uma empresa de grande porte iniciou uma produção de 2.000 unidades de seu único produto. Ao final do mês, 1.500 unidades estavam totalmente concluídas e restaram 500 unidades em processo. O percentual de conclusão das unidades em processo é de 60%. As informações contábeis para apurar o custo total de produção do período estão abaixo evidenciadas.

O Custo de Produção dos Produtos em Processo e o Custo de Produção dos Produtos Acabados são, respectivamente:

Com a finalidade de análise, o departamento financeiro da empresa March Comercial Ltda. apurou que os prazos médios eram de 45 dias para os recebimentos de suas vendas e de 28 dias para os pagamentos das compras, referentes ao último semestre. Solicitou informações adicionais ao almoxarifado central da empresa e ao departamento de vendas e foi acrescentada a informação de que as mercadorias para revenda ficaram estocadas 15 dias em média. Com isso podemos afirmar que:

O Balanço orçamentário corresponde à verificação feita da maior ou menor receita e da maior ou menor despesa. Assim, na apuração dos resultados das execuções, o superávit ocorrerá quando a: