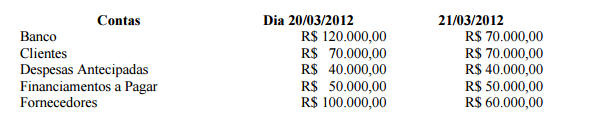

Os saldos das contas a seguir, dentre outras, se referem a uma empresa comercial

Considerando que foi realizada apenas uma operação entre os dias 20 e 21 pode-se afirmar que a operação

realizada foi a de:

Uma empresa comercial registrou as seguintes transações em um determinado mês:

- Aquisição de mercadoria, para revenda, a prazo, no valor de R$ 20.000,00

- Aquisição à vista de ferramentas, no valor de R$ 10.000,00

- Venda de mercadorias no valor de R$ 50.000,00 com entrada de R$ 20.000,00 e o restante para 30 dias.

- Recebimento na conta bancária referente à venda de mercadoria efetuada anteriormente no valor de R$ 15.000,00

- Pagamento de salários referente à folha do mês anterior no valor de R$ 5.000,00

Considerando as transações anteriores é CORRETO afirmar que ocorreu:

Pressuposto básico da contabilidade que presume que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem de reduzir de maneira significativa suas operações. Se essas necessidades ou intenções existirem, as demonstrações contábeis deverão ser preparadas em bases diferentes e essas bases divulgadas. Trata-se da

O critério de regime e controle de estoque que apresenta, quando comparado com os demais, maior estoque final é o

Uma empresa comercial comprou no período R$ 24.000,00 em mercadorias. O estoque final inventariado foi no valor de R$ 20.000,00. O custo da mercadoria vendida foi de R$ 16.000,00. Considerando não incidência de impostos na compra e na venda, pergunta-se: qual o valor do estoque inicial?

Uma empresa possuía ativo reavaliado no ano de 2006 e optou por manter a reserva de reavaliação até sua completa realização. Reconheceu perda por desvalorização desse ativo e posteriormente resolveu reverter essa perda. Essa reversão da perda deve ser reconhecida

Segundo a NBC T 19.41 – Contabilidade para pequenas e médias empresas, o ativo não financeiro cuja avaliação subsequente à inicial se dá pelo menor valor entre o seu custo e o preço de venda estimado menos as despesas de venda é(são) o(os, a)

Para efeito de apuração da base de cálculo da contribuição cumulativa devida do PIS/PASEP, podem ser excluídos da receita bruta, quando a tenham integrado, EXCETO:

A operação societária entre o Ponto frio e as Casas Bahia, da qual surgiu a empresa Via Varejo, conceitualmente é denominada de

Para os efeitos da Lei Complementar de Responsabilidade Fiscal, são adotadas as definições, no Capítulo

VII – Da Dívida e do Endividamento, Seção I. Dessa forma, correlacione as colunas de acordo com as

definições e, em seguida, assinale a alternativa que apresenta a sequência correta.

1- Dívida pública consolidada ou fundada.

2- Dívida pública mobiliária.

3- Operação de crédito.

4- Concessão de garantia.

5- Refinanciamento da dívida mobiliária.

( ) Compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de

título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a

termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o

uso de derivativos financeiros.

( ) Montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação,

assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de

crédito, para amortização em prazo superior a doze meses.

( ) Emissão de títulos para pagamento do principal acrescido da atualização monetária.

( ) Dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil,

Estados e Municípios.

( ) Compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação

ou entidade a ele vinculada.

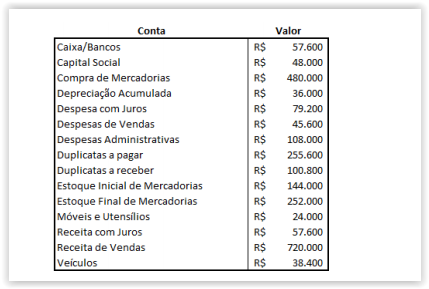

Considerando exclusivamente as informações abaixo referentes a um período de uma empresa, assinale a

alternativa que apresenta o Resultado Líquido deste período.

De acordo com a contabilidade pública, os créditos adicionais são classificados em

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, considere o seguinte texto: “Apresentará as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. Demonstrará também as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.” A descrição acima refere-se

Em decorrência da necessidade de garantir o cumprimento dos resultados fiscais estabelecidos na Lei de Diretrizes Orçamentárias (LDO) e de obter maior controle sobre os gastos, a Administração Pública, em atendimento aos artigos 8º, 9º e 13 da Lei de Responsabilidade Fiscal (LRF), faz a programação orçamentária e financeira da execução das despesas públicas, bem como o monitoramento do cumprimento das metas de superávit primário. A limitação dos gastos públicos é feita por decreto do Poder Executivo e por ato próprio dos demais Poderes, de acordo com as regras fixadas nos artigos 69 e 70 da LDO 2011. No âmbito do Poder Executivo, esse decreto ficou conhecido como Decreto de Contingenciamento que, normalmente, é detalhado por portaria interministerial (MP e MF), evidenciados os valores autorizados para movimentação e empenho e para pagamentos no decorrer do exercício. Em resumo, os objetivos desse mecanismo são, exceto:

o que é Capital de Giro Líquido?