A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

O valor recebido por empregado a título de participação nos lucros ou resultados sofre incidência de IRRF, que é tributado juntamente com os demais rendimentos recebidos no mês.

Uma empresa, com o objetivo de captar recursos financeiros para ampliação de seu mercado de atuação, apresentou projeto ao Banco Alfa, que, após análise, liberou R$ 1.000.000,00 de empréstimo, que deverá ser quitado em 12 parcelas mensais, a juros nominais de 18% ao ano, capitalizados mensalmente. Considerando essa situação, julgue os itens a seguir.

Sabendo-se que a classificação dos empréstimos está diretamente ligada ao tempo de utilização dos recursos disponibilizados, é correto afirmar que o empréstimo captado pela empresa é classificado como de longo prazo.

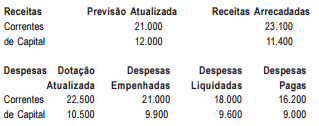

Analise as informações seguintes para responder às questões 53 a 55: O balanço orçamentário de um determinado município, elaborado em 31/12/2011, apresentava, entre outros, os seguintes dados:

O resultado orçamentário do exercício correspondeu a um:

O valor contábil de um ativo, eventualmente, poderá não corresponder ao seu valor justo, motivo pelo qual as reavaliações passaram a ser obrigatórias no setor público para os elementos patrimoniais. Essas reavaliações devem ser feitas utilizando o valor justo ou o valor de mercado, anualmente, para as contas ou grupo de contas cujos valores de mercado variem significativamente em relação aos valores anteriormente registrados. Para as demais contas ou grupos de contas, a reavaliação deverá ser feita com a seguinte frequência:

De acordo com as práticas contábeis em vigor, as demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Sabendo-se disso, pode-se afirmar que:

Para identificar uma conta de resultado, basta lembrar que ela invariavelmente estará na Demonstração do Resultado do Exercício (DR(E). Assim, na DRE:

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã, sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado. Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão:

Entre as situações abaixo, aquela que acarreta um aumento no Patrimônio Líquido é:

Analise as seguintes afirmativas concernentes aos Princípios Fundamentais de

Contabilidade.

I.O cerne do Princípio da Entidade está na autonomia do patrimônio.

II.Todos os princípios contábeis são importantes. No entanto, ganham maior relevância

os princípios da Prudência e da Competência, em razão de sua aplicabilidade.

III.Os princípios podem ser entendidos como diretivas de natureza operacional.

A partir dessa análise, pode-se concluir que

Considere as seguintes contas de uma Demonstração de Resultados.

Faturamento Bruto, R$ 230.000,00

ICMS sobre vendas, R$ 41.000,00

IPI sobre Vendas, R$ 23.000,00

Perda na alienação de imóveis, R$ 11.000,00

Custo das Mercadorias Vendidas, R$ 60.000,00

Despesas com Vendas, R$ 12.000,00

Despesas Administrativas R$ 15.000,00

Devoluções sobre Vendas, R$ 18.000,00

Juros Pagos, R$ 17.000,00

Assim sendo, podemos considerar que o LUCRO BRUTO foi de

Assinale a alternativa que apresenta contas que estão classificadas no passivo exigível.

Uma sociedade empresária apresentou os seguintes dados de um determinado

período:

Despesas administrativas reconhecidas durante o período R$ 20.000,00

Ganhos na remensuração de ativos financeiros disponíveis

para venda líquidos dos tributos R$ 30.000,00

Lucro bruto do período R$ 240.000,00

Lucro líquido do período R$ 270.000,00

Perdas derivadas de conversão de demonstrações

contábeis de operações no exterior menos tributos sobre

ajuste de conversão R$ 170.000,00

Receita de vendas realizadas durante o período R$ 800.000,00

Resultado do período antes das receitas e despesas

financeiras R$ 230.000,00

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados

fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

De acordo com a NBC TSP 16.1 e a NBC TSP 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações. As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

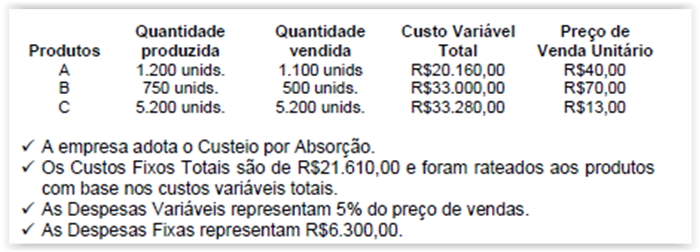

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente: