Conforme o Princípio da Anterioridade, art. 150 da atual Constituição Federal, "Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, cobrar tributos, no mesmo exercício financeiro em que haja sido publicada a lei que instituiu ou aumentou", portanto, tributos sujeitos à anterioridade da lei só poderão ser cobrados a partir do exercício seguinte ao da instituição ou da alteração, ou obedecem, em outras situações, ao período de 90 dias (principio nonagesimal).Dentre as exceções, não estão sujeitos aos Princípios da Anterioridade e Nonagesimal:

Conforme a atual Constituição Federal em seu Capítulo III - Do Poder Judiciário Seção I - Disposições Gerais, podem propor a ação de inconstitucionalidade:

Conforme a Lei Complementar 96 de 03 de dezembro de 2010 (Lei de Organização e Divisão Judiciária do Estado da Paraíba - LOJE), são formas de provimento de cargo de magistrado, somente com ato declaratório de vacância de cargo:

A Lei 8666 de 21/06/93 que regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências, que impõem limitações, não sendo permitido ser dispensável entre outros a licitação:

A Lei 11.638/07, que alterou a Lei 6.404/76, determinou que as empresas de grande porte, mesmo aquelas não constituídas na forma de Sociedade Anônima, terão obrigatoriamente suas demonstrações financeiras auditadas por auditoria independente. As empresas de grande porte são as sociedades ou conjunto de sociedades sobre controle comum que tiverem no exercício anterior:

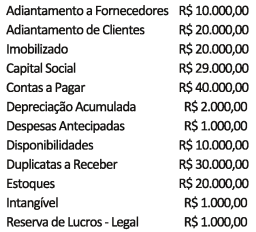

A empresa Sol Nascente Ltda., no encerramento do exercício de 2011, obteve as seguintes informações, conforme segue:

Assinale a alternativa que corresponde ao valor do Ativo que estará presente no Balanço Patrimonial.

Com relação à avaliação dos itens patrimoniais no Balanço Patrimonial, com base na Lei n° 6.404/76 e suas alterações posteriores, é INCORRETO afirmar:

O Patrimônio Líquido é formado pelo capital e suas variações, tais como:

O Ativo Não Circulante é composto por:

As perdas com alienação de bens do Ativo Não Circulante devem ser registradas como:

As contas Caixa, Comissões sobre Vendas, Estoque de Material de Expediente e Descontos Obtidos indicam:

Considere os acontecimentos a seguir:

Compra de mercadorias para revenda, no valor de R$ 1.700,00, sendo 30% à vista e o restante a prazo.

Pagamento de parte do financiamento bancário no valor de R$ 300,00, acrescido de juros de 10% deste valor.

Recebimento de duplicatas no valor de R$ 500,00, com desconto de 20% sobre este valor.

Após o lançamento podemos concluir que:

O saldo da conta Caixa quando:

Uma empresa industrial adquiriu um novo equipamento para a sua linha de produção. O valor de aquisição foi negociado em $3.500.000 + 12% de IPI. Foram atribuídos também a essa aquisição custos de instalação e montagem do equipamento, no montante de $280.000, e custos de transporte no valor de $150.000. Considerando-se que (1) o IPI sobre o valor do equipamento não é recuperável segundo a legislação tributária, (2) o ICMS destacado pelo fabricante do equipamento foi de $630.000 e, (3) a alíquota de ICMS sobre os custos de transporte foi de 12%, qual o custo contábil de aquisição a ser contabilizado pela empresa?

Assinale a alternativa correta com referência à elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL), de acordo com o pronunciamento CPC 26.