Ao efetuar determinado lançamento contábil, o contador chefe de uma empresa de serviços incorreu em um erro no reconhecimento da despesa de depreciação de um veículo, não tendo considerado o valor residual que normalmente atinge 30% do valor contábil dos bens imobilizados da empresa. Antes que qualquer ajuste de regularização seja efetuado, esse erro gera no patrimônio da empresa neste ano, o efeito de

Uma venda de item do imobilizado que foi adquirido para aluguel a terceiros, em uma entidade que, durante as suas atividades, normalmente vende itens do imobilizado mantidos para esse fim, deve ser registrada na DFC como um fluxo de caixa das atividades

Identifique o valor que deverá constar registrado, a título de estoque demercadorias, para venda oriunda de uma transação realizada com os seguintes valores:

Camisas R$ 200.000,00

Desconto comercial (R$ 20.000,00)

Desconto financeiro (R$ 2.000,00)

Frete R$ 5.000,00

O aumento nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, caracteriza:

Emum Balanço Patrimonial a origemdos recursos:

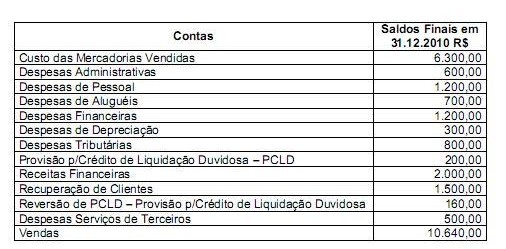

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

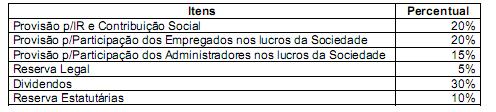

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor destinado a dividendos é

Na apuração da receita líquida de vendas são computados os valores dos seguintes itens:

O estoque de peças para reposição dos tratores utilizados por uma empresa de terraplanagem deve ser registrado

Considere os dados abaixo.

O registro contábil complementar que deverá ser efetuado com relação a perda do valor recuperável é:

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O grupo contábil ativo permanente foi extinto, tendo seus subgrupos imobilizado e investimentos sido incorporados ao grupo de ativos não circulantes.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A aquisição de um veículo deve ser representada na seção relativa às atividades de financiamento.

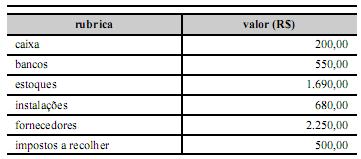

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

Mais de 20% do ativo total foi composto por imobilizações.

Foram extraídas as seguintes informações, em reais, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Omega, relativa ao exercício encerrado em 31-12-2011:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

A reversão, no exercício corrente, de um saldo não utilizado de uma provisão constituída no exercício anterior tem como contrapartida uma conta

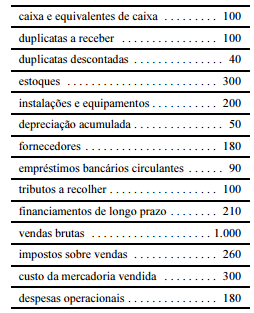

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O lucro líquido do exercício é superior a 15% do valor das vendas brutas.