O ICMS é um imposto de competência dos estados que, em decorrência das determinações da Constituição Federal de 1988, têm a obrigação de repassar aos seus municípios uma parcela do total arrecadado por cada um deles.

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

Uma sociedade anônima que iniciou suas atividades em março de 2010, sujeita à tributação pelo lucro real e optante pela tributação em bases trimestrais, informou um lucro, no primeiro trimestre/2010, apurado na parte A do LALUR, de R$ 300.000,00.

Considerando exclusivamente as informações recebidas e as determinações da legislação tributária vigente, o imposto de renda devido por essa sociedade, em reais, é

Os contribuintes sujeitos à Contribuição Social sobre Lucro Líquido (CSLL) são as pessoas jurídicas domiciliadas no Brasil, bem como aquelas que a elas são equiparadas pela legislação fiscal do Imposto de Renda das Pessoas Jurídicas (RIR/1999).

O fato gerador da CSLL, nos termos da Constituição Federal/1988, é o(a)

A empresa T tem, em sua carteira de Duplicatas a Receber, duplicatas emitidas contra sacados (clientes) de grande porte, com vencimento para 120 dias.

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Ao final de cada exercício social, torna-se necessário fazer o encerramento das contas de resultado para apurar o resultado do exercício, de forma contábil.

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

O Balancete de Verificação fundamenta sua elaboração no método das partidas dobradas que consiste na afirmativa de que não há débito(s) sem crédito(s) de igual valor, implicando, em decorrência, a igualdade matemática entre a soma dos saldos devedores e a dos saldos credores.

A principal validade do balancete reside na sua capacidade de

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

aumento do saldo da conta Duplicatas a Receber 2.000,00

aumento do saldo da conta Fornecedores 1.800,00

depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

Após a leitura de o enunciado apresentado a seguir, identifique a afirmação correta:

Identifique se as afirmações abaixo são Verdadeiras (V) ou Falsas (F).

( ) Atendendo a Lei n° 6.404/76, as contas contábeis devem ser classificadas no Balanço de forma ordenada e uniforme, a disposição destas contas se dá para o ativo em ordem decrescente do grau de liquidez, e para o passivo, em ordem decrescente de prioridade de pagamento das exigibilidades.

( ) Em relação aos critérios de avaliação dos ativos, temos que as Contas a Receber são avaliadas pelo valor dos títulos menos estimativas de perdas para reduzi-los ao valor provável de realização.

( ) Em relação aos critérios de avaliação dos ativos, temos que as Contas do intangível são avaliadas pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização, quando aplicável, ajustado ao valor recuperável se este for menor.

( ) Em relação aos critérios de avaliação dos ativos, temos que as Contas do Ativo Imobilizado são avaliadas pelo custo de aquisição deduzido da depreciação, pelo desgaste ou perda de utilidade ou amortização ou exaustão. Periodicamente deve ser feita análise sobre a recuperação dos valores registrados. Os ativos biológicos, ao valor justo.

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

A empresa Balxita S.A. possui um terreno grande na capital onde a empresa estava instalada. Como fez a transferência de suas dependências administrativas totalmente para a fábrica, passou a locar para estacionamento de veículos a área. Nessa situação, a empresa deve

No ativo, as contas serão dispostas

Com base na Lei no 11.941/2009, indique a alternativa correta:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, passivos e o patrimônio liquido. A correta definição é:

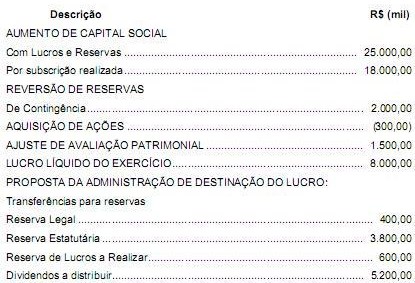

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,