A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

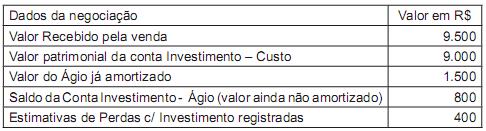

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

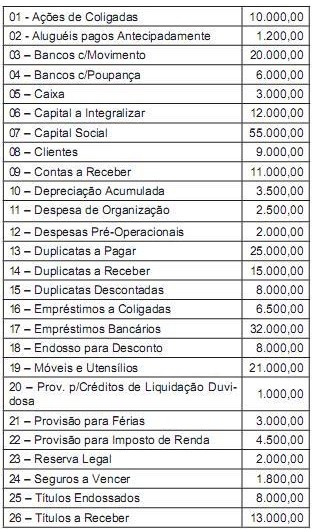

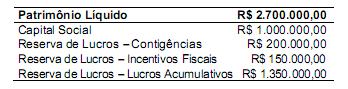

Uma empresa, cujo livro Razão contém essas contas, apresentou os seguintes saldos para compor o balanço patrimonial em 31/12/2011.

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

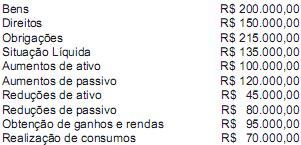

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Em relação aos tributos recuperáveis, é correto afirmar que, para a empresa, o saldo da conta ICMS a recuperar representa um(a)

Uma indústria produz e vende 2.500 camisetas por ano. O preço de venda e o custo variável de cada camiseta produzida são, respectivamente, R$ 36,00 e R$ 9,00. Se o custo fixo anual dessa indústria é de R$ 32.400,00 e se o lucro desejado pelos acionistas representa 15% da receita de vendas, é correto afirmar que

Dentre as alternativas abaixo, aquela que contém somente contas cujos saldos são de natureza devedora é:

Observe abaixo a relação das contas que podem compor o patrimônio líquido de uma determinada companhia:

- Ágio na Emissão de Ações

- Reserva Legal

- Reserva de Contingência

- Reserva de Incentivos Fiscais

- Produto na Alienação de Bônus de Subscrição

- Ajustes de Avaliação Patrimonial

- Ações em tesouraria

Das contas relacionadas, classificadas como Reservas de Capital são em número de:

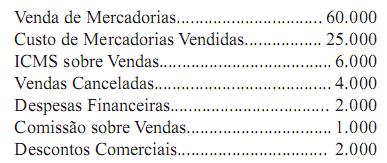

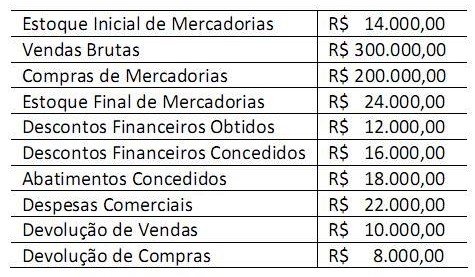

Para apuração do resultado do exercício em 31/12/2011, da Empresa Comercial Ltda., foram levantados os seguintes dados (valores em R$):

Com esses dados, pode-se afirmar que o lucro bruto apurado foi igual a:

Considere as seguintes assertivas:

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

A empresa Desatualizada S.A., de capital fechado, tem seu Patrimônio composto da seguinte forma:

Fundamentado na lei no 11.638/07, esta empresa

Em 1º de dezembro de 2010, uma empresa apresentava os seguintes saldos em suas contas:

Considerando apenas as informações anteriores e desconsiderando a incidência de impostos, qual é o valor do lucro bruto desta empresa em 31 de dezembro de 2010?

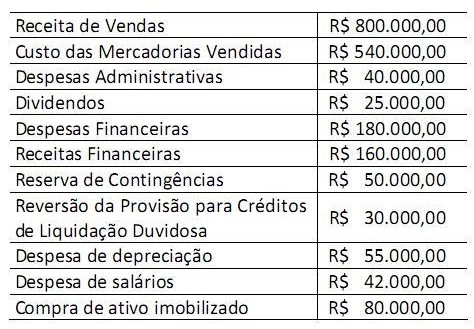

Uma empresa apresentou os seguintes saldos referentes ao ano de 2010:

Considerando os saldos apresentados, qual é o lucro líquido antes do imposto de renda e contribuição social apresentado por esta empresa relativo ao ano de 2010?