Em relação à divulgação sobre partes relacionadas, considere:

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da

administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a

informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre

essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos

possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

Referente à Demonstração do Resultado do Exercício

e no reconhecimento e imposto corrente e diferido,

temos que o valor contábil dos passivos e ativos

fiscais diferidos pode mudar, mesmo que não se altere

o valor das diferenças temporárias correlatas. Isso

pode ocorrer como resultado do seguinte:

I. Mudanças nas alíquotas ou na legislação fiscal.

II. Reconsideração da possibilidade de recuperação

do ativo fiscal diferido.

III. Mudança na maneira pela qual se espera recuperar

um ativo.

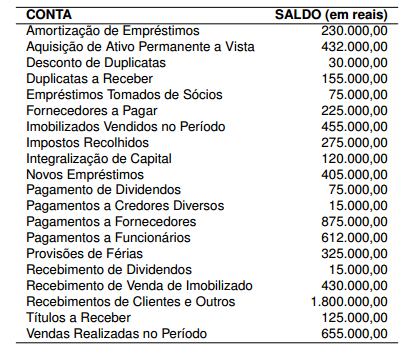

Observe a tabela, a seguir, com dados discriminados, todos extraídos dos relatórios contábeis de uma determinada empresa, ao final de um exercício financeiro qualquer, utilizando a técnica de elaboração da demonstração do fluxo de caixa método direto.

Assinale a alternativa que apresenta, correta e respectivamente, os valores, em reais, das atividades operacionais, de investimentos e de financiamentos.

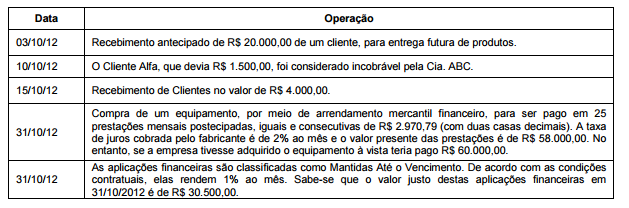

A Cia. ABC atua na compra e venda de produtos importados. Seu Balancete apresentava, em 30/09/2012, os seguintes saldos:

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Para cumprir a Lei nº 6.404/1976 e suas alterações, o contador da Portão Ltda., empresa do ramo varejista com capital social de R$5.000.000,00, procedeu à avaliação de seus ativos. Essa empresa possuía direitos classificados no ativo intangível, que foram avaliados pelo

A Resolução n. 1.180/2009 do Conselho Federal de Contabilidade trata de Provisões, Passivos

Contingentes e Ativos Contingentes.

No que tange à resolução supracitada, sobre provisões, é INCORRETO afirmar que

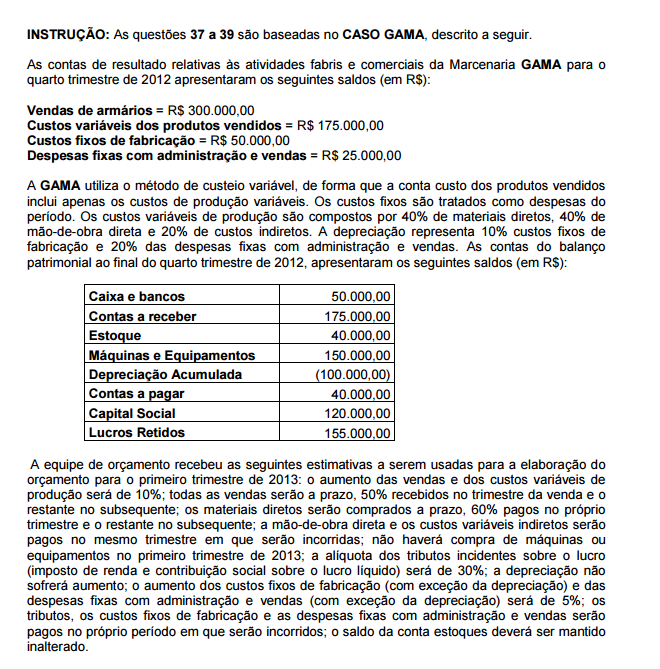

Considerando os dados e informações relativos à empresa Gama, a margem de contribuição e o lucro líquido orçados para o primeiro trimestre de 2013 serão de, respectivamente,

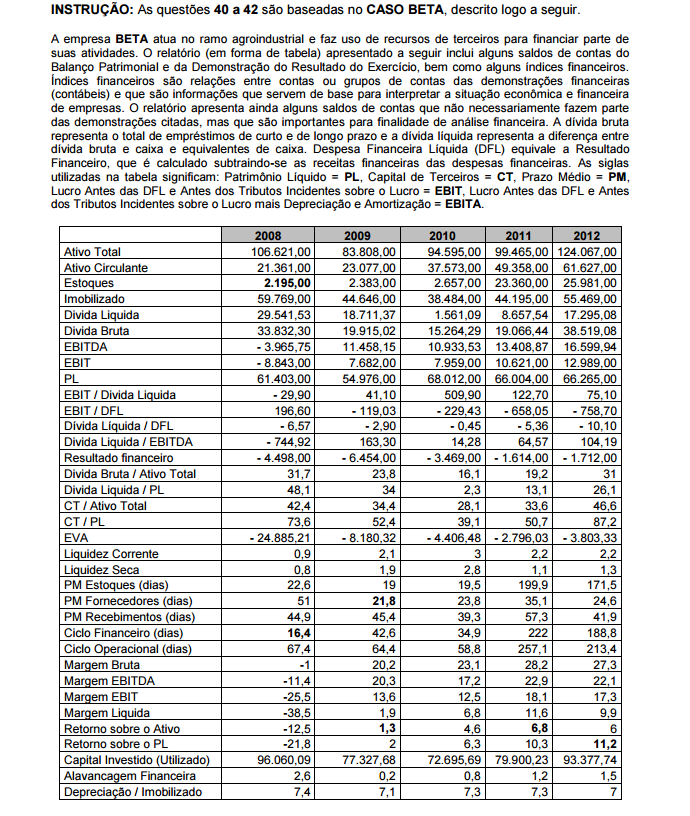

Considere os dados e informações relativos à empresa BETA, analise as seguintes assertivas

sobre rentabilidade e a estrutura de capital e assinale com V diante das assertivas verdadeiras e

com F diante das assertivas falsas.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve

prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório.

( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno

sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses

dois índices.

( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve

melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio

Líquido.

( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente

para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até

2011

Assinale a sequência CORRETA.

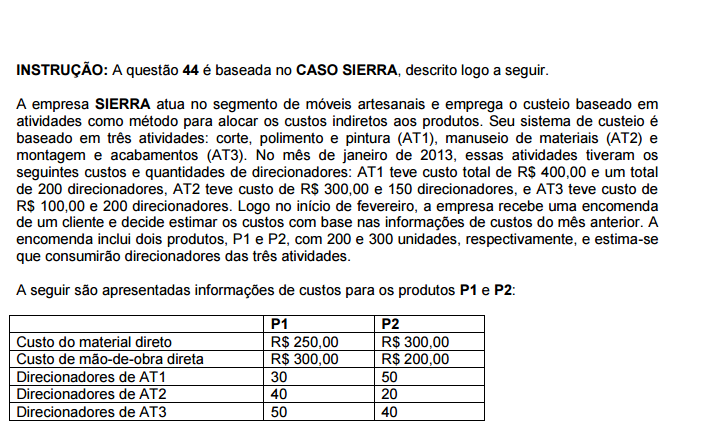

Considerando os dados e informações relativos à empresa SIERRA, qual o valor dos custos indiretos de fabricação estimados para os dois produtos, por unidade, usando o custeio baseado em atividades?

Com base nas normas contábeis em vigor, julgue os itens que se seguem.

O recebimento do valor relativo a um título de crédito em atraso, acrescido de juros, é um fato patrimonial permutativo-modificativo, pois representa uma troca de ativos e produz impacto sobre o patrimônio líquido da entidade.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Caso determinada pessoa jurídica deva receber recursos decorrentes de decisão da justiça federal mediante precatório, a instituição financeira responsável pelo pagamento será obrigada a efetuar a retenção na fonte do imposto de renda, observada a alíquota estabelecida em legislação específica.

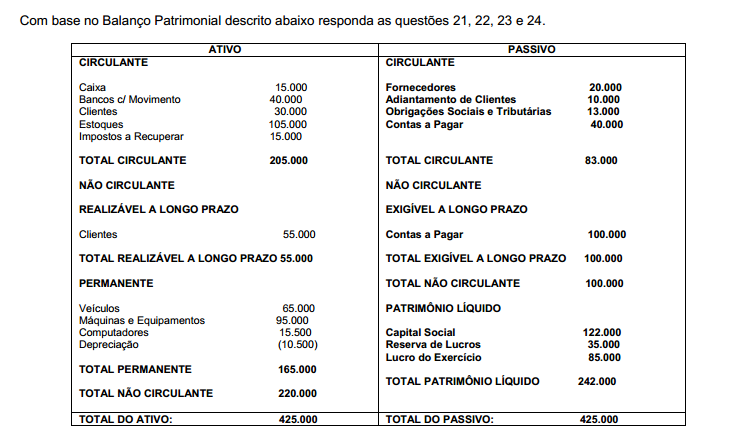

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

Os valores do Ativo Circulante e do Passivo Circulante de 2012 são, respectivamente,

A Cia Venturosa controlada da Cia Felicidade, vende a prazo para sua investidora, Estoques no valor de R$ 500.000, obtendo nessa operação um Lucro de R$ 150.000. Ao final do período, ao iniciar o processo de Consolidação o contador verifica que a Cia Felicidade repassou a terceiros 60% desses Estoques obtendo, nessa operação, um Lucro de R$ 100.000, mantendo ainda em seus Ativos o restante dos Estoques adquiridos de sua controlada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

A empresa Solution S.A. tem faturado nos últimos três anos, R$ 3.000.000,00 por mês. Em dezembro de 2012 perdeu o cliente Evolution S.A., que mantinha compras anuais de R$ 4.500.000,00. Divulgou para o mercado, em dezembro de 2012, em suas projeções, que terá crescimento nos próximos 5 anos de 15%. O departamento comercial apresentou informações para os usuários internos da empresa Solution, afirmando que não há expectativas de mudança nas vendas. Diante dos fatos apresentados as demonstrações contábeis de: